Polvo rojo: la transición al capitalismo en China (IV): Sinoesfera

El colectivo comunista chino Chuang está publicando en la revista de mismo título una serie de artículos sobre la historia contemporánea económica china. De momento llevan publicadas las dos primeras secciones de las tres previstas, respectivamente en los números 1 (2016 y 2019) y 2 (2019) de la revista. En los últimos meses hemos publicado la primera serie “Sorgo y acero: el régimen socialista de desarrollo y la forja de China” en seis entradas -recopilado también en forma de libro– y publicamos ahora la segunda, con cinco entradas. Recordamos que en la primera estudian lo que los autores denominan “régimen socialista de desarrollo” que datan aproximadamente entre la creación de la República Popular en 1949 y principios de los años 70, cuando consideran que se produce la transición al capitalismo. En esta segunda parte, “Polvo rojo” veremos lo que consideran la transición al capitalismo, entre los años 70 y el inicio del nuevo milenio. Este será el esquema de publicación:

Polvo rojo: la transición al capitalismo en China

I. Introducción

II. Parte 1. La Cuenca del Pacífico

III. Parte 2. Fronteras

IV. Parte 3. Sinosfera

V. Parte 4. De hierro a óxido

Visión general: capital en competición

El hecho sigue siendo que el capitalismo es, en esencia, un sistema global y por tanto la transición al capitalismo no se puede explicar únicamente desde un punto de vista nacional. En esta sección regresamos a los desarrollos de la economía mundial, pero centrándonos ahora en el nuevo papel de China en la jerarquía internacional de producción. Es fundamental en esta historia la naturaleza de la competencia como fuerza motriz del capitalismo, que tiene lugar simultáneamente entre empresas, países y bloques regionales de capital. Mientras el crecimiento es robusto, esta competición deja suficiente espacio para alianzas mutuamente beneficiosas en todos estos niveles. Pero cuando el crecimiento se ralentiza de manera general, esta misma competencia se convierte en un juego de suma cero. En tales condiciones, el papel de las alianzas nacionales de capital y los bloques comerciales regionales, basados en diferentes monedas, adquiere importancia, y la política internacional se convierte en un juego de malabares de burbujas financieras mientras se intenta pasar lo peor de las crisis sobre los competidores. Las guerras comerciales, las guerras monetarias y las guerras de capital en los mercados emergentes se convierten en características definitorias de la economía.

Es en este contexto que el capital como sistema global es capaz de cambiar su centro de gravedad. Ya hemos visto cómo el giro hacia el Pacífico se produjo mediante la alianza de Guerra Fría entre los EEUU y Japón. Este desplazamiento fue, en términos históricos, relativamente suave debido a la clara hegemonía de los EEUU, la desmilitarización de Japón, y la inmediata disponibilidad de contratos de suministros militares justificados por la amenaza del socialismo. Pero hacia el final de siglo, una mayor competencia frontal entre los industriales estadounidenses y japoneses llevaría a una guerra comercial total, que terminó con la derrota de Japón. Irónicamente, sin embargo, la crisis japonesa, unida al fin de la Guerra Fía, llevaría a las condiciones en las que un nuevo bloque de capital en la Sinosfera pudo ascender al timón de la región. Las guerras comerciales continuaron en ausencia de los contratos militares de la Guerra Fría, y la China continental superó rápidamente a los industriales del sudeste asiático en su empuje por hacerse con una mayor participación en las cadenas de suministro globales, ayudada ahora por una avalancha de capital chino de ultramar de regreso a un mercado en vías de rápida liberalización mediante intermediarios de Hong Kong, Singapur y Taiwán.

Todos estos cambios ejercieron una poderosa fuerza de gravedad sobre la urbanización china y la geografía industrial. Empezó a surgir una nueva forma de ciudad en las zonas exportadoras costeras clave, extendiéndose, inhumana y en constante reurbanización, en la primera encarnación de las megaciudades del delta de hoy. Estas nuevas ciudades eran espacios de desposesión, el medio ambiente natural del proletariado. No es una coincidencia, por tanto, que la base del sistema de clases capitalista tomara forma en primer lugar aquí, a medida que los migrantes acudían en masa a lugares como el delta del río de la Perla buscando trabajo. Pero de dónde venían estos emigrantes, por qué emigraron, y por qué otras formas de empleo industrial se habían vuelto imposibles para ellos será explorado en la parte V, donde explicaremos el ascenso del sistema de clases capitalista nacional.

Primer comercio e inversión

El comercio internacional nunca había sido una parte importante de la producción china en el régimen de desarrollo socialista, y buena parte del que existía era con otros países socialistas. El grueso de este había sido con la URSS, suponiendo casi el cincuenta por ciento del comercio de China entre 1952 y 1960 y la mayor fuente para toda una serie de bienes de capital, desde materias industriales básicas a maquinaria. El renacer de la industria en Manchuria y el primer Plan Quinquenal (1953-1957) que le siguió hubieran sido imposibles sin la ayuda soviética. A cambio, China había exportado bienes con un uso intensivo de mano de obra como textiles y alimentos procesados a la Unión Soviética. Pero incluso en su cénit, la proporción del comercio en el PIB nunca superó el diez por ciento. Cuando el Gran Salto Adelante fracasó y las relaciones sino-soviéticas empezaron a tensarse, el comercio entre los dos mayores países del bloque socialista se estancó. Entre 1959 y 1970, el comercio chino no tuvo ningún crecimiento neto. Para 1970, el comercio con la URSS había desaparecido casi completamente, cayendo desde la mitad del comercio total a un minúsculo uno por ciento. El efecto sobre la relación del comercio total con el PIB fue duro, cayendo la parte del comercio a un simple cinco por ciento.[1]

Para que se produjese un futuro desarrollo, China necesitaba una nueva fuente de bienes avanzados de capital que no podía producir internamente. Esto proporcionó el contexto en el que China había abordado la cuestión del acercamiento diplomático con los EEUU, empezando a sentir la sensación de una crisis industrial. Igualmente importante, sin embargo, fueron los acuerdos económicos regionales que surgieron de esta reconciliación con el superpoder militar de la Cuenca del Pacífico. Al compás de los EEUU, Japón había normalizado las relaciones diplomáticas con la China continental en 1972. A esto le siguieron una serie de acuerdos comerciales a lo largo de la década de los 70, siendo el más importante el Acuerdo Comercial a Largo Plazo de 1978, que tenía como objetivo solucionar el problema de los bienes de capital en China exportando recursos naturales (concretamente petróleo y carbón) a un Japón pobre en recursos a cambio de la importación de plantas industriales enteras, incluida toda tecnología y materiales de construcción relevantes. Este acuerdo coincidió con el inicio de la crisis de superproducción entre los industriales japoneses, proporcionando un mercado esencial para bienes de capital que ya no podían ser usados de manera rentable en la economía doméstica. En 1980, «China dependía de Japón para la mayor parte de sus importaciones», suponiendo Japón el 26,4 por ciento del total. Ese mismo año, Japón era el mercado para el 20,1 por ciento de las exportaciones chinas, principalmente de recursos naturales. Mientras tanto, el grueso de las importaciones era precisamente los bienes de capital que habían empezado a experimentar la bajada de rentabilidad más grave, incluidos los “Productos químicos e industriales pesados” y “Maquinaria y equipamiento”.[2]

A partir de la década de los 70, por tanto, el comercio chino empezó a repuntar tras la depresión, llegando al pico en la era socialista de un 10 por ciento del PIB en 1978 y luego ascendiendo rápidamente durante la primera mitad de los 80, cuando las importaciones y exportaciones organizadas mediante acuerdos bilaterales supusieron aproximadamente una proporción igual del comercio total.[3] Durante este periodo, la economía nacional estaba todavía completamente aislada del mercado capitalista por un “compartimento estanco doble” por el que el estado monopolizaba el comercio extranjero, permitiendo solo que doce empresas comerciales nacionalizadas facilitasen las relaciones estipuladas en los acuerdos comerciales. Mientras tanto, el valor del yuan chino estaba completamente separado de los mercados monetarios internacionales, habiéndose establecido una tasa planificada, lo que hizo que no fuese convertible. Hubo por tanto precios duales para bienes comercializados internacionalmente y se creó un sistema monetario de doble vía, no siendo posible comerciar con el yuan en el mercado global y estableciéndose en su lugar certificados especiales de cambio de divisas a precios de mercado.[4]

Este sistema, sin embargo, era totalmente dependiente de un flujo regular de petróleo y carbón. La producción en el campo petrólifero de Daqing, el mayor de China (y entre los mayores del mundo) había ido acompañada de nueva producción en una serie de campos más pequeños abiertos durante la Revolución Cultural, llevando a una rápida tasa de crecimiento del 20 por ciento anual en el total de la producción petrolera entre 1969 y 1977. El crecimiento fue tan rápido que «los planificadores declararon que China se acercaría a la posición de Arabia Saudí como el tercer mayor productor de petróleo del mundo» en 1985.[5] El décimo Plan Quinquenal de 1976-1985 (el primero formulado bajo el liderazgo de Deng Xiaoping) se basaba en una serie de megaproyectos, levantados sobre importaciones de bienes industriales del mundo capitalista (incluidas plantas enteras) pagadas con petróleo. El tamaño gargantuesco del plan era posible por la presunción de que la producción de petróleo seguiría creciendo al mismo ritmo rápido, a pesar de que las reservas que se suponía que existían no habían sido en realidad verificadas. Finalmente, las reservas nunca se materializaron, la sobreexplotación a principios de los 70 habían causado un daño duradero a la productividad a largo plazo, y la producción de petróleo llego a su pico justo al principio del Décimo Plan Quinquenal, precisamente cuando muchos de los acuerdos comerciales estaban siendo firmados.[6]

El resultado fue el crecimiento de un déficit masivo entre los ingresos y el monto de las obligaciones de reservas externas futuras.[7] Muchos contratos fueron finalmente cancelados, pero la situación también impulsó la reforma de los compartimentos estanco de mercancías y divisas que aislaban a la economía china de los precios del mercado mundial. Si estos compartimentos estanco podían ser cuidadosamente esquivados, esto permitiría nuevos medios de pago para los gastos necesarios en desarrollo –en particular las caras plantas y equipamientos importados de Japón–. A mediados de los 80, el yuan fue devaluado intencionadamente, empezando a alinearlo con los mercados monetarios globales (aunque se mantuvo en un tipo de cambio fijado por el estado), y para principios de la década de los 90 el sistema monetario de doble vía había sido abolido completamente.[8] Mientras tanto, la aprobación de los Acuerdos del Plaza en 1985 provocó una rápida inflación del yen, mientras el dolar (así como muchas divisas del sudeste asiático que estaban fijadas a él) se volvió más competitivo. El yuan recientemente devaluado estaba bien posicionado para empezar a competir con las divisas fijadas al dólar del Sudeste Asiático por una posición en los peldaños inferiores de la jerarquía de la Cuenca del Pacífico.

El auge de centros de producción con uso intensivo de mano de obra en áreas rurales (especialmente en los deltas ribereños clave) ya habían situado a la China continental en posición de beneficiarse del aumento de la demanda de bienes de la industria ligera. La capacidad productiva de las ECP era clara, y el mercado interior había empezado a desplazarse de la escasez permanente al excedente. Una crisis de sobreproducción en marcha implicaba que cualquier ECP capaz de encontrar nuevos mercados no solo se salvase de la bancarrota, sino que también se catapultase lejos de sus competidores. El segundo compartimento estanco que aislaba la economía interna fue superado por tanto mediante el establecimiento de las Zonas Económicas Especiales (ZEE), las primeras de las cuales estaban todas en tramos costeros relativamente pobres en las provincias de Guangdong y Fujian, cerca de Hong Kong y Taiwán. Esto fue acompañado de un aumento masivo del número de empresas a las que se les permitió dedicarse al comercio exterior, muchas de las cuales estaban localizadas en las ZEE, lo que permitía importaciones libres de impuestos bajo la condición de que fuesen usadas dentro de la zona para la producción de bienes para la exportación.[9] El resultado fue que en 1987, «China había creado lo que eran, en esencia, dos regímenes comerciales separados», uno de los cuales estaba plenamente mercadizado y dirigido hacia la exportación y el otro un régimen de «comercio ordinario» más fuertemente regulado.[10] La naturaleza de las exportaciones también cambió en este periodo. Mientras el petróleo había sido el principal producto de exportación en 1985, suponiendo aproximadamente un 20 por ciento del total, «en 1995 todas las principales mercancías de exportación de China eran bienes manufacturados con uso intensivo de mano de obra.»[11]

Este boom fue espoleado tando por el rápido crecimiento de la economía interna como por un gran flujo de Inversión Extranjera Directa (IED). Mientras muy pocas de las primeras importaciones (un 2,6 por ciento del total en 1980) del territorio continental tenían su origen en Hong Kong y Macao, estas áreas actuarían como interfaz clave entre el régimen de desarrollo en rápido cambio y la esfera capitalista a la que se estaba incorporando lentamente. Hong Kong y Macao pronto llegarían a dominar la participación de China en la inversión extranjera entrante, proporcionando el 51,6 por ciento de toda la IED en 1983, seguidos por Japón con el 20,4 por ciento y los EEUU con el 9,1 por ciento.[12] Parte de esto se debía al reciclado ilícito de capital del continente y la canalización no registrada de inversión taiwanesa a través de los mercados financieros de Hong Kong, pero el papel de Hong Kong en sí fue fundamental. Incluso antes de la fundación de las primeras ZEE (la más importante de las cuales estaba en la vecina Shenzhen, directamente al otro lado de la frontera) se había permitido a empresas de Hong Kong firmar contratos de procesamiento de exportación con empresas chinas (ECB y ECP) en el delta del río de la Perla (DRP).[13]

Esto fue el principio de la desindustrialización de Hong Kong, pues tanto empresas locales como subcontratistas internacionales para corporaciones japonesas operando en el territorio trasladaron sus instalaciones de fabricación al otro lado de la frontera en el PRD. No habiendo sido nunca la beneficiaria de contratos militares de industria pesada, concedidos a Japón y Corea del Sur, el sector manufacturero de Hong Kong estaba compuesto fundalmentalmente de talleres más pequeños de industria ligera. Era relativamente barato desplazar estas plantas, y su naturaleza descentralizada, con trabajadores dispersos y disciplinados tanto por las tradicionales jerarquías familiares como por la simple explotación salarial, ayudaba a impedir el tipo de movimiento obrero militante que se formaría en las zonas industriales de Corea del Sur. Cuando fueron trasladadas fuera, estas empresas mantuvieron sus componentes administrativos, financieros y de márketing en Hong Kong, pues la dirección podía hacer el corto viaje a través de la frontera cuando era necesario. Al principio, Hong Kong también proporcionaba las materias primas, componentes y planos, en lo que era conocido como el sistema de los “tres suministros, una compensación” (三来一补). La “compensación” era un pago único hecho por la firma de Hong Kong al contratista local, pagado a plazos en dólares americanos o de Hong Kong. Este pago iba directamente a los burórcratas, cuadros y gerentes locales que habían asegurado el contrato. A los trabajadores se les pagaba en yuanes sobre una base de pago por pieza, a destajo, mientras el resto de divisas extranjeras era a menudo liquidado en el mercado negro por una tasa de cambio alta o lavado mediante los bancos de Hong Kong para su reinversión.[14]

De manera similar, bienes producidos en el DRP a menudo no eran enviados directamente fuera de los puertos de la China continental hacia sus mercados finales, sino que eran en cambio canalizados mediante el puerto franco de Hong Kong, ayudando a convertirlo en el puerto de contenedores más ocupado del mundo entre 1987 y 1989, y de nuevo entre 1992 y 1997.[15] El resultado final fue «una de las desindustrializaciones más rápidas de cualquier sociedad contemporánea».[16] Este proceso empezó con la apertura del comercio chino a las industrias de Hong Kong en los últimos años de la década de los 70, se aceleró con la fundación de las ZEE y más tarde se disparó con los cambios en el comercio mundial asociados a la firma de los Acuerdos del Plaza –ellos mismos el resultado de una guera comercial a bajo nivel entre los EEUU y Japón–. La fuerza de trabajo manufacturera de Hong Kong cayó tanto en términos absolutos como relativos, de «892.000 trabajadores en 1980, se redujo a cerca de 327.000 trabajadores en 1996», y «de aproximadamente el 47% [de la fuerza laboral total] en 1971, a solo el 14% en 1996.»[17] La industria terciaria creció en su lugar, volviendo a ganar Hong Kong su estatus como entrepôt, centro de distribución y puerto clave para el comercio mundial y un nuevo papel como uno de los centros financieros de la región. En 1996, «cerca del 40 por ciento del PIB de Hong Kong derivaba de los servicios financieros y bancarios, comerciales y de transporte.»[18] En el continente, esto implicaba que la inicial dependencia de los bienes de capital japoneses era ahora sustituida por regímenes comerciales y financieros administrados vía la (ahora ex) colonia.

El gigantesco monstruo urbano

La producción capitalista adquiere su forma más completa y objetiva a la escala de la sociedad misma. Las formas de vivir y de trabajar de la gente cambian, sus patrones de movimiento se adaptan al flujo de valor, el medio ambiente no humano es destruido, poblado, abandonado y reconstituido como un espacio para recreo o “servicios ecológicos” y la población humana se concentra junto con el capital, tejidos en una tecnoesfera creciente de carreteras y satélites arremolinados. Pero las ciudades de la zona continental del este de Asia tienen una gran memoria. Viejos regímenes de producción son cincelados en nuevos cimientos, el caos de polis colapsadas se convierten en argamasa para lo nuevo. Como en Europa, la subsunción inicial del territorio continental del este de Asia a la producción capitalista heredaría una red establecida de aglomeraciones urbanas claramente no capitalistas, ellas mismas formadas y reformadas por cientos de años de guerra y transformación económica. La primera y detenida etapa de transición durante los años de los últimos Qing y la República asistió al rápido crecimiento de ciudades de puertos costeros y ribereños antiguos capaces de funcionar como puertos para la conexión del enorme mar agrícola del continente con los mercados mundiales. Shanghai, Guangzhou, Wuhan, Nanjing y unas pocas más ciudades antiguas se beneficiaron de este proceso, creciendo a expensas de sus homólogos sin litoral. También surgieron varias concentraciones urbanas nuevas en este mismo periodo, siendo Qingdao un caso representativo, y las últimas etapas de esta primera transición, llevadas a cabo bajo la ocupación japonesa, asistirían a una rápida urbanización colonial en Manchuria así como al desarrollo en tiempos de guerra de algunas ciudades del interior, como Chongqing.

El régimen socialista de desarrollo detuvo este proceso de urbanización y endureció la división entre las esferas urbana y rural. Las tasas de urbanización hacía mucho que eran más bajas en la zona continental del este de Asia que en la Europa precapitalista, y la densidad de población rural era generalmente mucho más alta. Ambas características fueron finalmente pasadas a la era socialista. Pero el régimen de desarrollo también ancló la población a las localidades de una forma sin precedentes. El sistema de hukou formalizó la división urbano-rural a la vez que convirtió la migración entre localidades equivalentes en una carrera de obstáculos burocráticos. La migración intrarural en este periodo fue probablemente más baja que los ya bajos niveles experimentados en la era de las dinastías precapitalistas. En las ciudades, el danwei ataba la subistencia a la empresa, y el reemplazo de fuerza de trabajo durante la era socialista fue increíblemente bajo. Esto tuvo el efecto no solo de limitar la migración intraurbana, sino también de balcanizar las ciudades. Cada empresa se volvió progresivamente autárquica, proporcionando vivienda, alimentación y entretenimiento a sus trabajadores. Las viejas ciudades de la región habían pasado largos ciclos de periodos de apertura y cierre, definidos en un extremo por el sistema de bloques residenciales de los Tang, cuando la libertad de movimiento fue cuidadosamente restringida, y en el otro por las ciudades abiertas de los Song de la primera era capitalista, cuando la libertad de movimiento era esencial para una producción progresivamente mercadizada. Aunque la ciudad de la era socialista no restringía explícitamente el movimiento de los urbanitas dentro de la ciudad, la empresa actuaba como una especie de sistema de bloques informal, pues los miembros de una determinada empresa tendían a vivir, comer y participar en actividades de ocio en los mismos espacios, muchos de los cuales estaban físicamente demarcados por sistemas de muros, puertas y patios.

Esta balcanización empezó a romperse primero en las ciudades costeras del sur, pues estas fueron las áreas de menores concentraciones de grandes empresas de propiedad estatal y las que tenían una historia más larga de producción a pequeña escala. Ya en los años 60, ciudades como Shanghai y Guangzhou vieron el surgimiento de protoproletarios no bien definidos ni por el danwei ni por el hukou. Como “campesinos-obreros”, algunos dentro de esta clase eran en realidad residentes de áreas rurales vecinas que eran enviados a la ciudad durante la temporada baja de producción agrícola. Otros, conocidos como “trabajadores de callejón” (里弄工), eran simplemente los segmentos urbanitas pobremente incorporados (la mayoría mujeres) que no tenían una conexión fuerte con una empresa dada y por tanto podían ser contratadas en los callejones y callejas entre los grandes complejos empresariales. Esta misma capacidad de estos trabajadores de atrevesar los límites de la ciudad socialista fue la razón de que fuesen una fuente atractiva de mano de obra para empresas locales. Cuando los “campesinos obreros” terminaban un contrato, podían ser enviados de vuelta al campo. Conseguían un aumento de sus ingresos, los administradores urbanos no tenían que proporcionarles gastos para su subistencia y las empresas industriales podían conseguir abundantes insumos a bajo coste para la producción. De manera similar, la “fuerza de trabajo de callejón” se podía usar para abaratar los costes de reproducción de trabajadores por encima en la jerarquía urbana, contratando a mujeres y jóvenes desempleados para hacer la colada, preparar comida y producir y remendar ropa para los trabajadores en las grandes empresas industriales. Mientras tanto, la empresa no tenía que darles todos los beneficios del danwei a estos trabajadores, ofreciéndoles en cambio salarios o un conjunto de beneficios más limitado.

A medida que la industria urbana era reformada, este proletariado crecía en tamaño, los reemplazos de mano de obra aumentaron y la balcanización de la ciudad socialista daría paso a un rápido crecimiento urbano nutrido por la que sea probablemente la mayor migración de masas de la historia humana. Al mismo tiempo, la industrialización rural, dirigida por el nuevo mercado interior, vería el surgimiento de una nueva geografía urbana en expansión –primero en las ciudades del delta del río, donde las viejas aglomeraciones urbanas se expandirían para cubrir nuevas “ciudades” urbanizadas, y más tarde en el crecimiento de concentraciones urbanas propiamente dichas completamente nuevas a partir de ciudades más pequeñas y ciudades mercado en lo que habían sido alguna vez exclusivamente áreas agrícolas–. Si los grandes complejos de las EPE definían la estructura urbana de la era socialista, fue el ascenso de las ECP y, más tarde, las firmas totalmente privadas las que definirían la expansiva geografía urbana de la entrada de China en el capitalismo. El tamaño y escala de este proceso garantizaba también que estas nuevas ciudades capitalistas adquiriesen proporciones gigantescas, adecuadas para el mercado mundial al que servían. Entre 1978 y 1990, el número de ciudades en China más que se dobló, de unas escasas 193 a unas 467, y el número de ciudades con una población superior al millón de habitantes creció de trece a treinta y una.[19]

Aunque es útil pensar en la acumulación de valor a un nivel abstracto, para identificar sus leyes básicas de movimiento, estas leyes operan sin embargo de una manera objetiva, dando forma tanto al espacio como a la sociedad. La caída de la tasa de beneficio es una descripción abstracta de una suma muy amplia de decisiones de inversión hechas por empresas individuales funcionando en un mercado que ha alcanzado un cierto nivel de saturación. Pero su forma objetiva es social y espacial. En el nivel social, el ciclo de ascenso y caída genera en última instancia nuevas formas de vivir, nuevas prácticas culturales, y nuevas olas de agitación y reacción. En el nivel espacial, las crisis se encarnan en el envejecimiento de viejos centros industriales, acompañado de una fiera competición global por ocupar su lugar en lo último en producción global. En los cinturones de óxido, las fábricas obsoletas echan el cierre, la inversión rentable se concentra en las pocas empresas restantes, y la infraestructura se deteriora. Junto con esto, el desempleo y la emigración tienden a aumentar, crece el mercado negro y el descontento puede hacerse más común, pero en general el área sufre un declive prolongado por desgaste.

Muchas ciudades compiten por estar al frente de segmentos clave de la nueva estructura industrial, pero el resultado está determinado a menudo por factores estructurales e inercia histórica, aunque los caprichos de la clase dirigente también contribuyen con una influencia pequeña pero no insignificante. En la última ola de reestructuración industrial global, por ejemplo, estar situada en la línea costera de la Cuenca del Pacífico era uno de los dones más valiosos que podía tener una ciudad –siendo el desarrollo costero un factor del comercio mundial en expansión, y generando la urbanización del Pacífico un efecto de retroalimentación por el que el centro de gravedad cambiante de la acumulación condicionaba el nuevo desarrollo urbano, y este nuevo desarrollo urbano traía consigo una ola de nuevas inversiones en infraestructuras que reforzaban aún más la inclinacion hacia el este del capital–. Al mismo tiempo, la escala de la nueva estructura industrial es siempre mayor que la de su predecesora, debido al impulso hacia el crecimiento compuesto que se encuentra en el núcleo del sistema económico capitalista. Pero, aunque su masa pura pueda aumentar, la producción tiende a desprenderse de mano de obra en relación al capital y, a falta de grandes olas de destrucción (como las provocadas por las guerras mundiales), las industrias recientemente revolucionadas emplearán de media una proporción cada vez más pequeña de la población comparadas con las instalaciones de vanguardia de la última revolución industrial. El yacimiento de nuevos empleos en las industrias más productivas, por las que compiten empresas y ciudades, por tanto, tiende a disminuir en términos relativos, y una mayor parte del empleo en general se encuentra expuesta a mayores presiones para abaratar los costos laborales. En cada ola de reestructuración industrial, los cinturones de óxido se vuelven más numerosos y los cinturones soleados son más exclusivos o más explotadores, con un mayor número de ciudades suspendidas en algún lugar entremedio. La dependencia directa de las industrias núcleo también se reduce, y más áreas urbanas se vuelven dependientes del mantenimiento indirecto de centros productivos localizados en otros lugares.

Como ya hemos visto, esta competicón es también internacional en su escala, y el éxito de las ciudades del cinturón soleado de China está basado en la incapacidad de los competidores en la manufactura del sudeste de Asia de conseguir una parte mayor del mercado mundial. Las tendencias globales en rentabilidad también estructuran claramente los nuevos centros de producción, incitando la caída de la rentabilidad no solo a un aumento del comercio exterior, sino haciéndolo específicamente en búsqueda de una fuerza de trabajo barata, infrautilizada, que pueda ser superexplotada brevemente en relación al coste medio de la fuerza de trabajo. Mientras la expansión del cinturón de óxido estadounidense, por ejemplo, fue acompañada del surgimiento de un cinturón soleado de mano de obra barata (en los estados del sur) y el dominio de una serie de ciudades costeras fundadas sobre industrias de alta tecnología y servicios al productor, el cinturón soleado chino –definido por tasas más rápidas de urbanización y producción económica– también sería principalmente costero, pero estuvo definido desde el principio por su concentración de industrias con uso intensivo de mano de obra atadas a redes logísticas globales. Este fue el carácter del cinturón soleado en el periodo que aquí revisamos, antes del surgimiento de los centros de alta tecnología de China y el ascenso de Shanghai, Guangzhou y Beijing como verdaderas “ciudades globales” comparables a Tokio o Los Angeles.

Si un área concreta fue particularmente representativa de la urbanización china en este periodo, sería probablemente el delta del río de la Perla (DRP), y específicamente el área en y alrededor de Shenzhen, la más exitosa de las cuatro ZEE creadas en 1980. El desarrollo urbano en el DRP es un símbolo de todas las grandes tendencias que hemos detallado más arriba. Como la industrialización capitalista china en general, no empezó en la ciudad establecida (la cercana Guangzhou), sino en la parte rural río abajo del delta. De manera similar, su composición industrial estuvo definida por las demandas de la economía global, aunque estuviese coordinada mediante redes extremadamente locales de identidad familiar, de aldea y regional. La producción estuvo basada en una reserva de trabajo migrante superexplotada, sacada del campo y empleada en industrias con uso intensivo de mano de obra durante largas horas y con salarios extremadamente bajos (comparados con medias globales y regionales). Estas industrias se desarrollaron junto con un boom en la construcción de infraestructura básica logística, vinculando directamente las nuevas empresas con el mercado mundial a través del puerto de Hong Kong (y pronto, una cadena de puertos en el lado continental). El resultado último de todo esto fue la creación de una de los mayores aglomeraciones urbanas del mundo, incorporando franjas enormes de tierra rural subdesarrollada, abarcando varias ciudades antiguas y pueblos y expandiéndose en patrones de producción, población y reurbanización siempre cambiantes, que no solo encarnan el rápido desarrollo económico chino sino que también apuntan hacia un cierto ideal de urbanización capitalista.[20]

Cielo sin luna

En 1980, cuando Shenzhen fue declarada una de las cuatro primeras ZEE de China, era poco más que una pequeña ciudad de mercado rodeada de tierra agrícola. Su población estaba en torno a los treinta mil habitantes, incluidos muchos que trabajaban en granjas cercanas. Ni a la ciudad de mercado ni a la periferia agrícola les había ido particularmente bien bajo el régimen de desarrollo, que canalizaba la inversión industrial hacia las ciudades más grandes a expensas de las pequeñas y animaba a la producción de grano incluso en regiones mejor adaptadas a cultivos diferentes. Para la llegada de la era de reforma, toda la región estaba gravemente subdesarrollada.[21] Pero también seguía siendo la interfaz entre el Hong Kong capitalista en expansión y el continente, y el área alrededor de Guangzhou presumía de algo del apoyo popular más activo para la reforma desde el principio –a menudo cultivado cuidadosamente por Zhao Ziyang (primer ministro de 1980 a 1987) en su momento secretario del partido de Guangdong–. Abrir el área para la experimentación tenía pocas desventajas, mientras su localización e historia reciente sumaban como potencial para una reforma con éxito.

Antes incluso del desarrollo de las industrias de exportación, el sur de China, en un sentido amplio (particularmente Guangdong y Fujian) había utilizado sus dones históricos y climáticos para convertirse en uno de los centros de más rápido crecimiento de producción comercial en los primeros años de la reforma. El clima tropical y subtropical se acomodaba a una producción agrícola más diversa que muchas zonas del norte, y las viejas redes comerciales que habían unido alguna vez la región empezaron a resurgir con el crecimiento del mercado rural. Antes de la era socialista, la región había dominado en la producción de pescado, seda, azúcar, frutas tropicales y verduras, junto a su capacidad para el cultivo de arroz. Durante la primera transición al capitalismo, frenada por el estallid»o de la guerra y la revolución, la producción industrial del sur de China había estado fuertemente vinculada a estos dones. La industria ligera era fundamental, incluidos el procesamiento de alimentos, el textil y la producción de bienes básicos de consumo. Cuando el mercado resurgió en el campo, las mismas industrias estaban bien posicionadas para renacer.[22]

El sur de China en su conjunto «recibió el 42 por ciento de toda la inversión de capital extranjero obtenido» en los años entre 1979 a 1994, y en 1995, contribuyó «con más del 47 por ciento de la producción total exportada generada por todo el país.»[23] Durante este periodo, el delta del río de la Perla actuó probablemente como el centro de producción único más importate de la región. El área del delta sola contribuyó con un 17,34 por ciento de la producción nacional para la exportación en 1990, y recibió un 18,95 por ciento de la inversión extranjera obtenida. Ese mismo año, ya había crecido hasta dominar dentro de la economía provincial, produciendo el 68,8 por ciento del valor bruto de la producción industrial y agrícola de Guangdong.[24] Pero no fue este el pico de su influencia: en 2000, «la provincia de Guangdong aportaba el 42 por ciento de todas las exportaciones de China» y el 90 por ciento «procedía de ocho ciudades en el delta del río de la Perla, encabezadas por Shenzhen.»[25] Shenzhen misma se convirtió en la ciudad con el crecimiento más rápido del mundo, con una tasa de crecimiento del PIB promediando justo por encima del 30 por ciento entre 1980 y 2000. En 2010, había pasado de ser una ciudad pesquera de treinta mil habitantes a un ciudad enorme de unos 10,4 millones.[26] Las tendencias de crecimiento de la población y desarrollo urbano coincidían con estos números. Desde una magra tasa de crecimiento urbano del 0,75 por ciento entre 1957 y 1978 (en el “delta interior”, excluída Shenzhen, que todavía no era una ciudad, y Guangzhou, la ciudad más grande con estrictas restricciones a la migración), la población urbana del delta (en áreas plenamente “construidas”) creció un 7,21 por ciento entre 1982 y 1990 (cifras que incluyen la urbanización de Shenzhen y Guangzhou una vez eliminadas las restricciones a la migración).[27]

Buena parte de este crecimiento era dirigido por el flujo de trabajadores migrantes “temporales” de la región en sentido amplio, así como del interior de China. A principios de los 80, las restricciones migratorias fueron relajadas, y en 1984 a los migrantes del campo se les permitió formalmente viajar a varias ciudades específicamente designadas para trabajo no agrícola. En 1985, los campesinos no solo podían trabajar en ciudades designadas, sino que podían también moverse libremente a cualquier ciudad cercana para hacer cierto tipo de trabajos (construcción, venta al por menor y transporte). Al desviar trabajo rural excedente, estas políticas empezaron a aumentar rápidamente la población proto-proletaria por toda China. Pero el fenómeno fue más pronunciado en el sur, especialmente dentro del DRP. Inicialmente este fenómeno fue principalmente provincial. En la década de los 80, la proporción de migrantes que procedían de fuera de Guangdong siguió siendo relativamente baja, habiendo crecido de cero a un mero 11 por ciento del total de migrantes en 1988. Esta población crecería mucho más rápidamente en los 90, pero antes de esto, la migración en el DRP estuvo dominada por un flujo de trabajadores rurales excedentes procedentes de la región circundante. Comparada con la pequeña proporción de temporeros de larga distancia, el 88 por ciento del total de migrantes en 1988 tenía su origen en Guangdong, siendo el grueso migrantes de escasa distancia procedentes de áreas rurales en, o adyacentes al DRP. La inmensa mayoría de esta primera generación de migrantes eran mujeres jóvenes solteras que trabajaban en fábricas. Esta población “temporal” creció a una tasa media anual de justo por debajo del 30 por ciento para la provincia en su conjunto entre 1982 y 1990, pero dentro de la región del delta el promedio era superior al 40 por ciento. En 1982, el DRP contenía el 37,25 por ciento de la población total de temporeros de la provincia, solo ligeramente por encima de su proporción de población provincial total. Pero en 1990, justo por debajo del 80 por ciento (casi 3 millones) de todos los temporeros en Guangdong vivían y trabajaban en el DRP.[28]

Shenzhen, Dongguan, Bao’an y Guangzhou encabezaban estas tendencias, suponiendo entre todas ellas más de la mitad del total de población temporera en el delta en su conjunto, cada una de ellas con entre el 15 y el 18 por ciento.[29] No sorprende que estas fueran también las áreas con el mayor valor de producción per cápita en 1990 y con algunas de las tasas de crecimiento más rápidas en valor de producción durante los 80. Aunque la ciudad establecida de Guangzhou seguiría siendo la principal contribuidora única a la producción de la región, su parte del total se redujo del 44 por ciento en 1980 al 22 por ciento en 1990, mientras Shenzhen crecía de un simple 0,39 por ciento al 12,44 por ciento en ese mismo periodo, seguida por un crecimiento ligeramente más lento en la mayoría de las otras ciudades establecidas en el delta.[30] El efecto final fue un estudio de caso casi perfecto de lo que ha sido denominado “urbanización desde abajo”, dirigida por la transformación de pequeñas ciudades y áreas rurales en aglomeraciones propiamente urbanas. Pero en el intervalo entre el orígen fundamentalmente rural del DRP y la formación de una auténtica megaciudad en torno a 2010, la migración hacia áreas urbanas construidas solo suponía el 26,6 por ciento de toda la migración dentro de la región (entre 1980 y 1990). En lugar de una inmediata urbanización, por tanto, la migración a pequeñas ciudades (el 71 por ciento de toda la migración) dominó en la primera década de reforma.[31]

Las ciudades resultantes se definían por lo que los especialistas y locales empezaron a llamar “integración rural-urbana” (城乡一体化), marcadas por una expansión creciente y una industrialización y agricultura intensivas.[32] En total, sin embargo, la tierra cultivada «disminuyó desde 2,58 millones de acres [10.440 kilómetros cuadrados] en 1980 a 2,25 millones de acres en 1990», mientras el área edificada de las ciudades designadas (sin incluir las áreas designadas como ciudades, donde el crecimiento fue limitado) aumentó a un ritmo anual medio del 23,98 por ciento en esos mismos años, añadiendo más de 67 kilómetros cuadrados de espacio urbano por año durante toda la década.[33] La industria era igualmente extensa y diversa, dominada por pequeños talleres de menos de 200 trabajadores de media, muchos empleando hasta solo una docena. En estos año, simplemente no había grandes plantas (fuera de las EPE que quedaban en Guangzhou) o incluso aglomeraciones de fábricas importantes. Viejos comedores de comuna se convirtieron en talleres de industria ligera, seguidos por nuevos edificios construidos con no más de dos o tres plantas de alto con un puñado de grandes salas. Los locales pronto empezaron a describir la nueva geografía de producción con una frase tan poética como acertada: «una constelación de numerosas estrellas en el cielo sin una gran luna brillante en el centro» (满天星斗缺少一轮明月).[34]

La red de bambú

La creciente prominencia financiera de Hong Kong en este periodo no era simplemente por un factor de proximidad geográfica. Conexiones familiares directas e influencia cultural indirecta eran igualmente importantes, facilitando buena parte del desarrollo inicial en el DRP las redes familiares extendidas, que la comunicación entre las alas administrativa y de producción de la empresa se hiciese en cantonés, y la fuerza de trabajo predominantemente femenina disciplinada por lealtades de clan o de lugar. Muchas de las continuidades eran características antiguas de la historia del sur de China, pero tantas como fueron el resultado de sucesos mucho más recientes. Fue de particular importancia el flujo de refugiados alineados con los Nacionalistas en Hong Kong a medida que terminaba la guerra y la industria en el continente era reestructurada en los primeros años del régimen de desarrollo. Unido a su estatus territorial de colonia británica, esta concentró una gran y barata fuerza de trabajo junto con una masa de capital pasado de contrabando del continente por los más ricos entre estos refugiados, quienes también tenían experiencia de gestión y conexiones internacionales. Fue especialmente importante la relocalización masiva de hombres de negocios de Shanghai a finales de la década de los 40, que trajeron capital para iniciar empresas y un conocimiento extenso de la industria ligera al territorio precisamente al mismo tiempo que su prominencia como entrepôt había sido estrangulada por la revolución en el continente. Esta combinación de capital y mano de obra barata sirvió para industrializar rápidamente la colonia en las siguientes dos décadas. Más tarde, cuando el comercio con el continente se abrió de nuevo, los mismos factores llevarían a dos décadas de rápida desindustrialización.[35]

Pero los capitalistas emigrados a Hong Kong (y Taiwán) eran solo una fracción de una red de capital chino mucho mayor que se extendía por el sudeste de Asia y el Pacífico en general.[36] Llamada a menudo “la red de bambú”, las raíces de esta concentración de capital chino de ultramar se pueden encontrar en el periodo de hegemonía regional Ming y Qing que precedió a la expansión imperialista de Europa y Japón. Durante los Ming, las misiones diplomáticas de Zheng He (entre 1405 y 1433) estabecieron redes comerciales rudimentarias a lo largo del Mar de Sur de China y el Océano Índico, a menudo dirigidas por comerciantes cantoneses y de Hokkien. Una ola más grande de migrantes a la región se produjo tras el ascenso de los Qing, pues ejércitos leales a los Ming lucharon contra la nueva dinastía desde una serie de centros de resistencia en el sur que fueron lentamente invadidos durante la segunda mitad del siglo XVII. Estos migrantes, que hablaban dialectos del sur de China, se filtraron por el sudeste asiático, incorporándose lentamente en algunos lugares en la economía local y los regímenes políticos en lugares como Tailandia, y fundando en otras áreas sus propias instituciones políticas, como la República Lanfang en Borneo occidental. A mediados del siglo XVII, los colonos chinos en Taiwán y el sudeste asiático ascendían a más de cien mil.[37] Allá donde fueron, estos migrantes continuaron la tradición establecida en la era Ming de crear sus propios conglomerados (normalmente con una base familiar) para facilitar el comercio, la minería, la agricultura y la industria ligera por todo el sudeste asiático.

Con el ascenso del colonialismo occidental (y luego japonés) y el lento colapso de los Qing bajo la presión extranjera y las revueltas internas, el carácter de esta red en la diáspora comenzó a cambiar de nuevo. Muchas entidades políticas del sudeste asiático (incluída la República Lanfang) cayeron ante la expansión imperial europea, reemplazada más tarde por los EEUU y Japón. Las redes económicas chinas en estas áreas a menudo se mantuvieron, sin embargo, y a veces se les concedió un estatus preferencial por parte de los administradores coloniales. Una tercera ola de migrantes abandonó el sur de China castigado por la guerra tras la rebelión Taiping a mediados del siglo XIX, momento en el que los migrantes chinos en el sudeste asiático ya superaban el millón, con dos millones de chinos en Taiwán desplazando lentamente a la población indígena para convertirse en la mayoría de la isla.[38] Parte de esta nueva ola de migrantes se filtró de nuevo por el sudeste de Asia, pero muchos eran ahora atraídos a nuevos mercados laborales en las Américas y Australasia, donde proporcionaron un boom de mano de obra en la expansión de la minería y el ferrocarril. Aunque los países más grandes expulsaron muchos migrantes, la diáspora dejo una influencia duradera, con la formación de redes de negocios locales importantes en ciudades de la Cuenca del Pacífico como San Francisco y Lima. Durante los últimos años de los Qing, es bien conocido que Sun Yat-sen hizo giras por colonias chinas de ultramar para conseguir fondos para la Alianza Revolucionaria –señalando tanto las continuidades culturales de estas redes como su nivel relativamente alto de capital inactivo–.

Dado que la agitación continuó tras la caída de los Qing y durante el periodo republicano, una ola final de migrantes del sur se desplazó al sudeste de Asia (particularmente Malasia y Singapur) y más tarde, tras la victoria de los comunistas, a Taiwán y Hong Kong.[39] De nuevo, estas poblaciones de la diáspora se convertirían en pilares centrales del comercio local y redes industriales, a veces facilitadas por poderes coloniales y a menudo creando desigualdades locales étnicas que llevaron a violentas confrontaciones, en algunos casos culminando en revueltas y pogromos antichinos: particularmente en Indonesia (1965-1966 y 1998), Malasia (1969) y Birmania (1967), causando nuevas olas de migración intraregional. Estos sucesos fueron un factor, por ejemplo, en la formación de una Singapur independiente dominada por chinos. En otros casos, la clase de negocios china sufrió un mayor grado de asimilación, como en Tailandia y, en menor grado, las Filipinas. Pero en todos los casos, la red de bambú mantuvo un control sustancial sobre lazos comerciales y grandes stocks de capital inactivo, capaz finalmente de contribuir a la formación de la región de la Cuenca del Pacífico a una escala comparable a la de Japón, e interpretando un papel absolutamente central en el ascenso de China en la economía global.

A lo largo de los periodos de los últimos Qing y Republicano, la inversión de esta red de bambú en China fue mínima comparada con el valor de las remesas por trabajo. La inversión de los chinos de ultramar se estima que había sido de 128,74 millones de dólares americanos (en dólares de 1937) entre finales del siglo XIX y 1949, con un ochenta por ciento aproximadamente de esta inversión concentrado en Guangdong y Fujian. Por contraste, los envíos de giros sumaban unos 3,5 mil millones (también en dólares de 1937) durante aproximadamente el mismo periodo.[40] Durante la era socialista, cuando las remesas no se podían enviar directamente al continente, Hong Kong se convirtió en un intermediario financiero esencial entre la población china de ultramar y sus parientes en China. A medida que las tensiones étnicas acompañaban la descolonización en todo el sudeste de Asia, Hong Kong (junto con Singapur) se convirtió también en un importante repositorio para el capital de la red de bambú. Entre 1949 y 1990 «unos 73 mil millones de dólares de Hong Kong fueron invertidos en Hong Kong por chinos del sudeste asiático», una cantidad que superaba la inversión de los EEUU y Japón durante ese mismo periodo.[41]

El boom simultáneo enn varios países del sudeste asiático (en concreto Tailandia, Malasia, Indonesia y, en menor grado, las Filipinas) también tendió a beneficar los conglomerados chinos locales. Indonesia es un ejemplo notable. Tras la caída de Sukarno y el genocidio anticomunista de 1965, el régimen de Nuevo Orden de Suharto instituyó un programa de desarrollo con respaldo militar con el objetivo de reconstruir la infraestructura erosionada del país de la era colonial, revolucionar la productividad agrícola y atraer capital extranjero. Como en China en el mismo periodo, el mayor atractivo inicial para el capital extranjero era el acceso al petróleo y otras materias primas. Un Japón pobre en recursos jugó de nuevo un papel dirigente aquí, revitalizando relaciones comerciales establecidas originalmente como parte de la Esfera de Coprosperidad. Capitalistas cukong (主公, un término Hokkien) chinos interpretaron un papel esencial en este proceso de internacionalización. Primero, ellos podían atraer depósitos de capital inactivo de Hong Kong, Taiwán y otros lugares para canalizarlos a la producción doméstica. Segundo, eran considerados socios fiables por parte de capitalistas extranjeros no chinos, quienes veían las empreas cukong como las únicas fuerzas domésticas con «el aparato corporativo, de capital y de distribución necesario en su lugar, y la ‘cultura’ empresarial esencial para la obtención de beneficios».[42] Estos mismo factores les dieron un estatus preferencial entre los líderes militares del país, quienes les ofrecieron contratos en monopolio, crédito barato y acuerdos lucrativos con empresas de propiedad estatal.

Localmente, esto generó profundas desigualdades entre capitalistas chinos e indígenas, así como una desigualdad más general codificada étnicamente sufrida por los indonesios pobres en sus interacciones con tenderos chinos o trabajando para conglomerados chinos. Aunque el peso exacto del capital chino en la economía del Nuevo Orden ha sido largamente debatido, está claro que las empresas cukong dominaban la producción, especialmente fuera de los grandes proyectos de infraestructuras de propiedad estatal. A mediados de los 80, una estimación común era que «los chinos poseen, como mínimo, el 70-75% del capital privado nacional y grupos de negocios chinos siguen dominando el capital corporativo de mediana y gran escala.» Esto también significaba que, fuera de la red familiar de Suharto y aquellos vinculados con los generales de alto rango, en el Nuevo Orden de Indonesia «la clase capitalista nacional siguió siendo predominantemente china».[43]

Pero igualmente importante es que esta clase capitalista nacional era subcontratada a menudo por firmas japonesas, o al menos financiada por las economías Tigre más desarrolladas que debían buena parte de su ascendencia a un flujo anterior de capital japonés. Así, el flujo postcrisis de capital japonés, facilitado por los intereses militares estadounidenses, empezó en última instancia a reforzar las relaciones de negocio de la red de bambú, que consiguió una prominencia global solo en los últimos treinta años del siglo XX. En 1991, el Banco Mundial estimó que la producción combinada de los chinos de ultramar ascendía a 400 mil millones de dólares estadounidenses, creciendo a 600 mil millones en 1996.[44] Aunque buena parte de este se mantenía en el país, también tendía a ser más móvil que fondos de capitalistas nacionales no chinos. Es útil por tanto comparar las cifras de otras fuentes de inversión en la región, aunque hay mucha redundancia en estas cifras: la IED japonesa total en el mundo entre 1951 y 1986 fue de unos 106 mil millones de dólares, siendo la parte asiática 21,8 mil millones.[45] Esto aumentó rápidamente tras 1986, «con un flujo anual de 48 mil millones» y la inversión manufacturera japonesa en Asia para los pocos años entre 1986 y 1989 (en el cénit de la burbuja) superó la inversión total para todo el periodo 1951-1985.[46] Finalmente, la imagen es de paridad de crecimiento entre estas dos fuentes de capital profundamente interelacionadas, seguido de un lento cambio de gravedad dentro de la Cuenca del Pacífico de Japón a China mediante la revitalización de los lazos inactivos con la red de bambú. El rápido crecimiento de la red fue dirigido por las burbujas de la economía japonesa. Luego floreció por toda la región a medida que la burbuja daba paso a las Décadas Perdidas y la inversión japonesa entraba en un declive relativo.

Las guerras comerciales en el Pacífico

En las últimas décadas del siglo XX, el capital global se había desplazado decisivamente hacia el este. El comercio internacional estadounidense a través del Pacífico superó el volumen de comercio comparable a través del Atlántico ya en 1980, y las economías asiáticas de la Cuenca del Pacífico crecieron a un ritmo anual del 5 por ciento entre 1982 y 1985, comparado con un 1,8 por ciento en Europa durante el mismo año.[47] Por otra parte, esto fue dirigido por la burbuja japonesa, que condujo el capital a ultramar a una velocidad sin precedentes. La participación de Japón en el IED global alcanzó el 17,8 por ciento en 1984, superando la de los EEUU.[48] Por otra parte, esto fue facilitado por la demanda continua en los EEUU de bienes de la industria ligera y materias primas de ultramar. Este nuevo centro de gravedad para el capital se puede entender por tanto como una especie de trípode aposentado entre Japón, los EEUU y un creciente archipiélago de riqueza de la Sinoesfera que, en el siglo XXI, convergería hacia el territorio continental. Durante ese mismo tiempo, aproximadamente, la inversión también empezó a canalizarse hacia las economías en expansión del sudeste de Asia.

En su cúspide, este proceso estuvo definido por las tensiones comerciales crecientes entre los EEUU y sus dos máximos competidores de “desarrollo tardío”: Japón y Alemania occidental. En el Pacífico, esto dio como resultado la creación de una guerra comercial, marcada por tarifas importantes impuestas por los EEUU a los productos electrónicos japoneses, el uso de la fuerza diplomática para restringir las exportaciones de automóviles, acero y maquinaria, y diversos casos de alto perfil de alarmismo y bloqueo federal de proyectos de inversión entrantes. Los trabajadores del acero de Iowa fueron fotografiados aplastando coches hechos en Japón con mazos, y en 1982 varios ejecutivos de Hitachi fueron arrestados por el FBI en una operación encubierta de alto nivel por comprar a sabiendas datos robados a IBM.[49] Pero las armas pesadas en la guerra comercial fueron las políticas que se dirigían al corazón del sistema monetario internacional. Durante mucho tiempo Japón estuvo manipulando su moneda para mantener la competitividad, y los EEUU usaron finalmente su poder geopolítico para forzarlo a hacer flotar el yen, unido a la devaluacion intencionada del dólar (mediante la intervención de varios bancos centrales) en los Acuerdos del Plaza. El resultado fue una rápida pérdida de competitividad de la industria japonesa, ayudando a impulsar aún más la inversión en la especulación financiera y el mercado inmobiliario y acelerando por tanto la burbuja de precios de las acciones que estallaría cinco años más tarde.[50] Aunque los Acuerdos del Plaza marcaron un punto de inflexión, fue simplemente un pivote en una tendencia a mucho más largo plazo de caída de la rentabilidad, relocalización de industrias y aumento de la competencia. Estas tendencias crearon la guerra comercial, y la guerra comercial creó estas y otras decisiones políticas –no se puede revertir aquí la causalidad–.

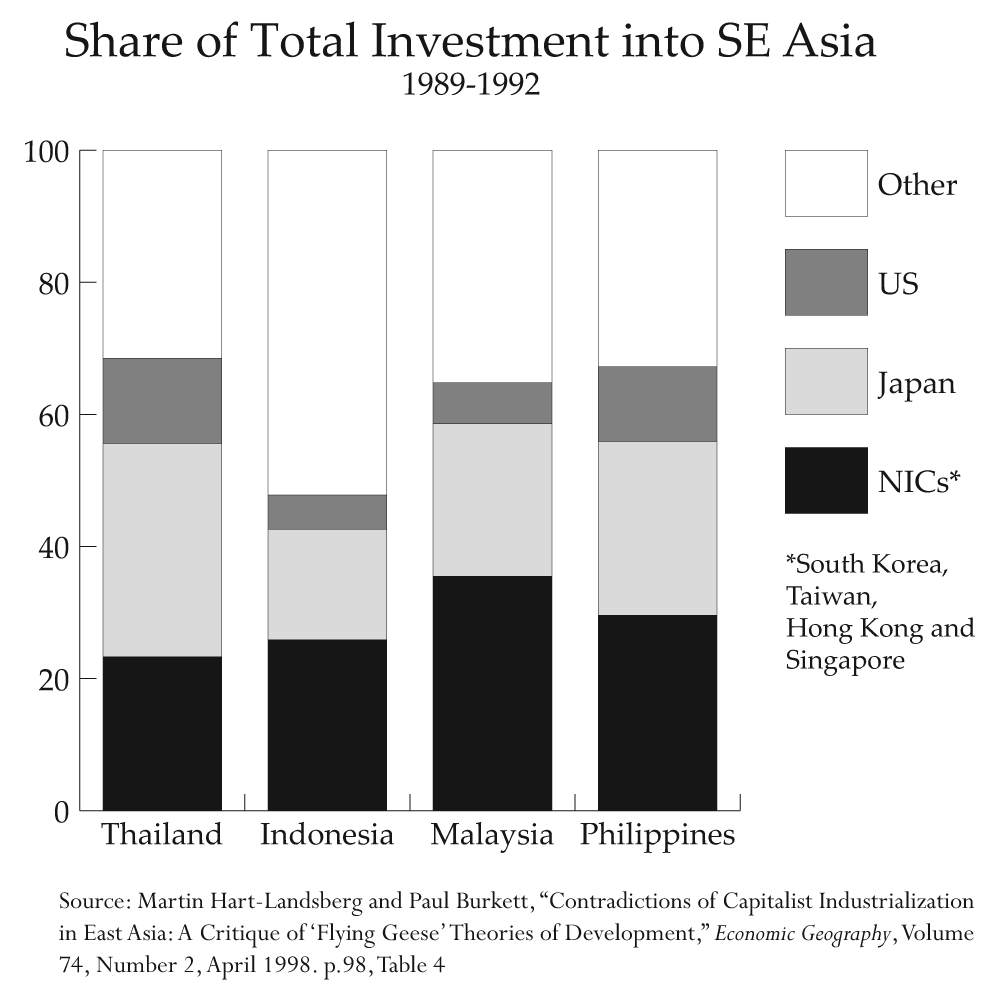

Figura 4

Figura 4

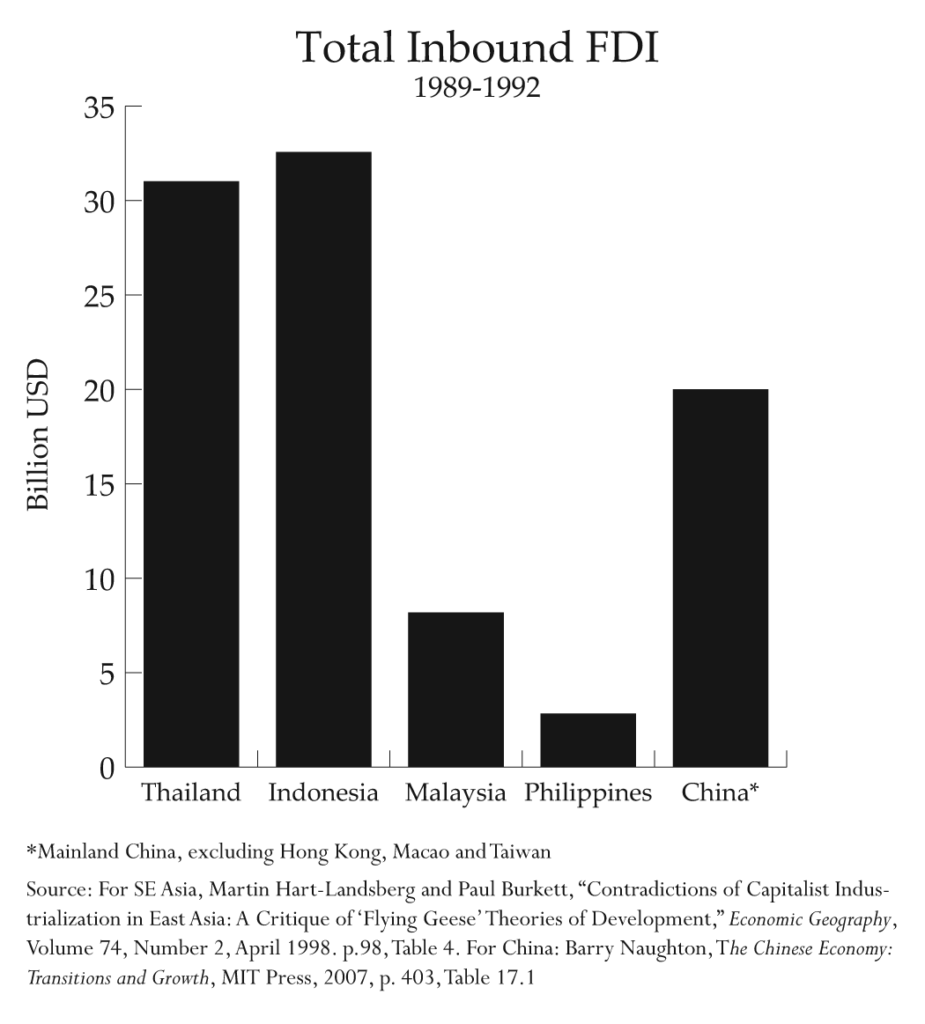

Figura 5

Figura 5

Pero mientras los Acuerdos del Plaza debilitaban la manufactura japonesa, hicieron que las divisas (pegadas al dólar) de muchas otras economías regionales fuesen más competitivas. La descolonización y el descontento posterior hacía mucho que había pasado en el sudeste de Asia, mientras la última gran guerra indochina había arrojado a Tailandia en favor de los EEUU. La guerra también había vinculado el desarrollo regional a las economías Tigre mediante los acuerdos de subcontratación mencionados arriba. Para cuando se firmaron los Acuerdos del Plaza en 1985, por tanto, los peldaños inferiores de producción estaban preparados para la exportación a países más pobres de la periferia de los nuevos núcleos construidos en la Cuenca del Pacífico. El FMI y el Banco Mundial predijeron un nuevo conjunto de economías “milagro”, centradas en Tailandia, Malasia e Indonesia, aunque incluyendo a veces a las Filipinas y a la China continental. Estas predicciones se basaban en el rápido aumento de la IED en la región, dirigida por inversores de Japón y las economías Tigre (y, para China, particularmente de Hong Kong, Taiwán y Macao).[51] El resultado de todo esto fue otra ola de increíble crecimiento del PIB, superando de lejos el de las economías desarrolladas a la vez que sobrepasaba incluso las tasas más altas de media experimentadas en los países en vías de desarrollo del mundo y superando rápidamente las tasas de crecimiento de las Economías Tigre (Singapur, debido a su papel de nodo financiero en esto proceso, fue la única excepción: véase la figura 6).[52]

![]() Figura 6

Figura 6

Como hemos visto previamente en los casos de Japón, Corea del Sur y Taiwán, buena parte de este crecimiento se vio facilitado por el patrocinio del ejército estadounidense en la región. Esto es particularmente cierto en el caso de Tailandia, que proporcionó tanto tropas de combate como una serie de bases militares para los estadounidenses durante la guerra en Indochina. Entre 1950 y 1988, los EEUU proporcionaron «más de mil millones de dólares estadounidenses en asistencia económica y dos mil millones en asistencia militar», fluyendo el grueso de esta suma al país durante los años de guerra entre 1965 y 1975.[53] El peso relativo de esta ayuda queda claro cuando lo comparamos con la IED total, que fue de solo 1,18 mil millones entre 1961 y 1980, creciendo a 6,88 mil millones entre 1981 y 1990 y 5,05 mil millones en los pocos años de boom entre 1988 y 1990.[54] Los tres mil millones de ayuda directa recibidos entre 1950 y 1988, incentivados por intereses militares, se pueden comparar con los 8 mil millones en IED durante ese mismo periodo. Durante el grueso de la implicación militar estadounidense en Vietnam, la ayuda total de los EEUU equivalía aproximadamente a todo el presupuesto de reservas de divisas de Tailandia (de 1965 a 1976).[55] La importancia relativa del patrocinio militar directo solo disminuyó cuando la IED japonesa empezó a entrar en masa en la economía thai tras los Acuerdos del Plaza. Mientras la IED de origen estadounidense había supuesto el 45,1 por ciento del total en Tailandia entre 1965 y 1972, comparada con un 28,8 por ciento de Japón, estas cifras se revertieron a principios de los 90 (véase la figura 4). Entre 1987 y 1995, la inversión japonesa supuso el 31,6 por ciento del total, y la participación de los EEUU cayó al 13,2 por ciento.[56]

Las exportaciones desde Tailandia a Japón aumentaron en ese mismo perioodo, siguiendo un patrón visto en todo el sudesde asiático, donde los balances comerciales (importaciones menos exportaciones) con Japón (así como con Corea del Sur y Taiwán) eran negativos y tendían a desequilibrarse aún más después de 1985, mientras los desequilibrios positivos con los EEUU y las economías europeas crecían en ese mismo periodo. Estos superavits comerciales con Occidente, sin embargo, no eran suficientes para contrarestar completamente la tendencia hacia un déficit comercial general en la región, y el agotamiento de la IED que contrarrestaba estos déficits tras la crisis financiera asiática mostraría cuán grave era este desequilibrio.[57] Lo que es más importante, este desequilibrio era una señal de las desigualdades basadas en la secuencia presuntamente ganadora para todos de la industrialización de los “gansos voladores”. En realidad, tanto las Economías Tigre como el boom de los países de sudeste asiático formaban parte de una jerarquía emergente en la Cuenca del Pacífico, modelada por los intereses militares de los EEUU y dominada económicamente por Japón, atrapada en una simbiosis competitiva con la economía de los EEUU. En los Tigres del este de Asia, esta jerarquía se desarrollaría vía conflictos por la participación en la propiedad intelectual y parte del mercado y técnicas de producción de alta tecnología.[58]

En el sudeste asiático, las desigualdades regionales era mucho más duras. Toda secuencia de reestructuración industrial y transferencia de tecnología en la región había ido acompañada por una dependencia creciente de tecnologías y componentes importados, así como una dependencia decreciente de sustitución de importaciones como motor del desarrollo nacional. Para cuando una gran ola de reestructuraciones golpeó el sudeste de Asia, buena parte de los IED entrantes tomaron la forma de empesas extremadamente móviles que utilizaban fuerza de trabajo barata sin transferir la propiedad sustancial de tecnologías avanzadas a capitalistas de los países de acogida –o haciéndolo muy selectivamente–. El efecto fue que «las nuevas industrias exportadoras habían sido trasplantadas a economías cuyos pequeños sectores manufactureros eran conocidos por su historia de búsqueda de renta e ineficiencia.»[59] En muchos casos, como en Indonesia, la propiedad estaba concentrada desproporcionadamente en manos de propietarios extranjeros y una pequeña fracción de capitalistas locales que tenían vínculos preferenciales con juntas militares o hombres de negocios de la red de bambú.[60] Esto ha sido caracterizado como una especie de industrialización “sin tecnología”, particularmente pronunciada en los sectores exportadores, que tendían a estar geográficamente concentrados en zonas para el procesamiento para la exportación, dominadas por empresas controladas por extranjeros (en Malasia, estas firmas suponen entre el 75 y el 99 por ciento de los grandes exportadores) que construyen muy pocos vínculos con las empresas nacionales.[61]

Regionalmente, estas industrias exportadoras se incorporaron a jerarquías comerciales triangulares, en las que Hong Kong y Singapur proporcionaban los servicios financieros, mientras Japón, Taiwán y Corea competían como fuentes de insumos de alta tecnología, que eran luego procesados en una producción en cadena que iba desde las Economías Tigre hacia el sudeste asiático (y cada vez más, la China continental), ordenadas por los costes laborales y las ratios capital-trabajo de la industria en cuestión, proporcionando las materias primas el sudeste asiático (junto con el conjunto de países que componen el Sur Global) y siendo exportado el producto final a mercados finales en los EEUU y Europa. Mientras tanto, toda la infraestructura comercial de la región de la Cuenca del Pacífico dependía de la producción de contenedores, barcos e infraestructura portuaria, que suponía una nueva jerarquía geográfica de centros logísticos dominados por zonas de procesamiento de la exportación y gigantescos puertos de contenedores. Fue en este contexto que la apertura de la China continental fue posible. El ascenso de la zona continental, en competición con Indonesia, Tailandia y Malasia, fue por tanto dependiente del florecimiento de la red de bambú y del estallido de la burbuja japonesa en 1990, y asegurado finalmente por el colapso de sus competidores regionales en la crisis financiera asiática de 1998.

Notas

[1] Naughton 2007, pp.377-380

[2] Elspeth Thomson, “Japanese FDI, Exports and Technology Transfer to China,” Centre for Asian Pacific Studies Working Paper Series, Nº 50, 1997. pp.1-4, Tablas 1-2

[3] Naughton 2007, Figura 16.1

[4] Ibid, pp.380-381

[5] Naughton 1996, p.69

[6] Ibid, pp.71-73, Figure 2.

[7] Ibid, p.71

[8] Naughton 2007, p.383

[9] Ibid, p.382

[10] Ibid, p.386

[11] Ibid, p.393

[12] Thomson 1997, p.3

[13] Naughton 2007, p.382

[14] George C.S. Lin, Red Capitalism in South China: Growth and Development of the Pearl River Delta, UBC Press 1997, pp.172-174

[15] En todos los casos Hong Kong fue superada por Singapur, que interpretó un papel similar tanto para el sudeste asiático como para la China continental a lo largo de este periodo. En años más recientes, los puertos de la zona continental han dominado los ránkings, con 7 de los 10 puertos de contenedores más ocupados en el mundo en 2017 localizados en la zona continental. Para los detalles de cómo Singapur superó a Hong Kong, véase: “Hong Kong hands port crown to Singapore,” Asia Times, 2005, archivado aquí: <https://www.container-transportation.com/singapore-becomes-largest-container-port.html>

[16] Graeme Lang, Catherine Chiu y Mary Pang, “Impact of Plan Relocation to China on Manufacturing Workers in Hong Kong,” en Pui-tak Lee, Ed., Hong Kong Reintegrating with China: Political, Cultural and Social Dimensions, Hong Kong University Press, 2001. p.110

[17] Ibid

[18] Graham E. Johnson, “Degrees of Dependency, Degrees of Interdependency: Hong Kong’s Changing Links to the Mainland and the World,” en Pui-tak Lee, Ed., Hong Kong Reintegrating with China: Political, Cultural and Social Dimensions, Hong Kong University Press, 2001. p.86

[19] George C.S. Lin, Red Capitalism in South China: Growth and Development of the Pearl River Delta, UBC Press, 1997. pp.63-65

[20] Para el tamaño y las tendencias de crecimiento del DRP, véase: “East Asia’s Changing Urban Landscape: Measuring a Decade of Spatial Growth. Urban Development,” The World Bank, 2015. <https://openknowledge.worldbank.org/handle/10986/21159>

[21] Este fue un cambio notable de lo que una vez había sido una de las regiones más industrializadas de China (junto con Shanghai), y un lugar clave en la primera transición, detenida. El DRP fue, de hecho, donde se inició el moderno movimiento obrero, con la fundación de los dos primeros sindicatos de China por parte de anarquistas en Guangzhou en los años 10, y donde se produjeron importantes huelgas hasta que el movimiento fue aplastado en el terror blanco de 1927. El trabajo asalariado estacional había sido común, y hasta las pequeñas ciudades en la órbita de Guangzhou, como Foshan, se habían industrializado y vinculado al comercio global. La region fue desindustrializada de hecho bajo el régimen de desarrollo.

[22] Lin 1997, pp.63-65

[23] ibid, p.66

[24] ibid, p.81, Table 5.1

[25] Ching Kwan Lee, Against the Law: Labor Protests in China’s Rustbelt and Sunbelt, University of California Press, 2007. p.161

[26] La definición administrativa china de “ciudad” (shi 市) no se puede comparar completamente con la connotación española de la palabra, ni coincide con la categoría administrativa occidental. Aunque la palabra china shi se refiere a menudo a lo que pensaríamos como una ciudad, se usa también comunmente para indicar una “ciudad de nivel de prefectura” (地级市), que incluye un área central, sus suburbios conectados y una parte sustancial de la tierra rural circundante. En cualquier caso, como el DRP en su conjunto es considerado ahora una megaciudad coherente (tal como lo mide el Banco Mundial), Shenzhen sola está ciertamente lo suficientemente edificada como para ser caracterizada como una ciudad en el sentido común de la palabra, a pesar de la persistencia de algunas franjas de producción agrícola y espacios verdes menos desarrollados en sus límites administrativos. Para datos sobre el crecimiento de Shenzheh, véase: Wendell Cox, “The Evolving Urban Form: Shenzhen,” New Geography, 25 Mayo 2012. <http://www.newgeography.com/content/002862-the-evolving-urban-form-shenzhen>

[27] Lin 1997, pp.85 y 104, Tabla 5.10

[28] Ibid, pp.96-99

[29] Ibid, p.100, Tabla 5.8

[30] Ibid, pp.90-91, Tabla 5.6 y Map 5.2

[31] Ibid, pp.110-111, Tablas 5.11 y 5.12

[32] Ibid, p.71

[33] Ibid, p.114 Tabla 5.14

[34] ibid

[35] Johnson 2001, pp.84-86

[36] Hay toda una serie de trabajos que documentan esta red, que se define de maneras diversas. La información que sigue está extraída de varias de estas obras, incluídas las fuentes citadas y varias visiones más generales: Murray Weidenbaum y Samuel Hughes, The Bamboo Network: How Expatriate Chinese Entrepreneurs are Creating a New Economic Superpower in Asia, Free Press, 1996; Brian C. Folk y K.S. Jomo, Ethnic Business: Chinese Capitalism in Southeast Asia, First Edition, Routledge, 2003; Cheung, Gordon C. K. Cheung y Edmund Terence Gomez, “Hong Kong’s Diaspora, Networks, and Family Business in the United Kingdom: A History of the Chinese ‘Food Chain’ and the Case of W. Wing Yip Group,” China Review, Chinese University Press, Volume 12, Number 1, Spring 2012. pp. 45-72.

[37] Zhuang Guotu, “Trends of Overseas Chinese Business Network in East Asia: As Mirrored from Overseas Chinese Investment in Mainland China since 1978,” Institute of International Relations and Area Studies, Ritsumeikan University, Volumen 4, 2006. pp.1-23

[38] Zhuang 2006, p.5

[39] Otra gran migración empezaría en 1984, esta vez totalmente fuera de Hong Kong, estimulada por la decisión de transferir la colonia del control británico al continente. Los efectos de esta migración se hicieron visibles principalmente en lugares como Vancouver, BC, donde el flujo de capital cantonés rediseñó completamente la ciudad. El efecto final ha sido simplemente una mayor integración de las redes de capital de la Cuenca del Pacífico, con estos nuevos asentamientos en Canadá facilitando mucho más los intereses más recientes de la China continental en los recursos naturales canadienses, por tomar un ejemplo.

[40] Lin Jinzhi, Jin Dai Huaqiao Tuozi Guonei Qiye Gailun (General view of Overseas Chinese invested enterprises in China in the modern period), Xiamen University Press, p. 53.

[41] Zhuang 2006, p.9

[42] Richard Robinson, Indonesia: The Rise of Capital, Equinox Publishing, 1986. p.273

[43] Ibid, pp.276-277

[44] Cifras citadas en Zhuang 2006, p.10

[45] Itoh 1990, p.226, Tabla 10.2

[46] Bernard y Ravenhill 1995, p.181

[47] Itoh 1990, p.220

[48] Ibid, p.226

[49] Véase: Peter Tasker, “Trade wars – lessons from the 1980s,” Nikkei Asian Review, March 30, 2018. <https://asia.nikkei.com/Opinion/Trade-wars-lessons-from-the-1980s2>; y Michael S. Malone, “Hitachi-FBI Tapes are Released,” New York Times Archives, May 16, 1983. <https://www.nytimes.com/1983/05/16/business/hitachi-fbi-tapes-are-released.html>

[50] John Hemmings, “Lessons from the America-Japan Trade War of the 1980s,” National Interest, July 2, 2018. <https://nationalinterest.org/feature/lessons-america-japan-trade-war-1980s-24882>

[51] Hart-Landsberg y Burkett 1998, p.98, Tabla 4 y Naughton 2007, p.403, Figura 17.1

[52] Hart-Landsberg y Burkett 1998, p.89, Tabla 1

[53] Jim Glassman, Thailand at the Margins: Internationalization of the State and the Transformation of Labour, Oxford University Press, 2004. p.37

[54] Hart-Landsberg y Burket 1998, p.90, Tabla 2

[55] Glassman 2004, p.37

[56] Ibid, p.93

[57] Hart-Landsberg y Burket 1998, p.105, Tabla 5

[58] Ibid, pp.98-101

[59] Bernard y Ravenhill 1995, p.196

[60] Véase Robinson 1986.

[61] Bernard y Ravenhill 1995, pp.195-197, Hart-Landsberg y Burket 1998, pp. 101-107

Traducción de Carlos Valmaseda

Fuente: http://chuangcn.org/journal/two/red-dust/sinosphere/