¿Un exceso de capacidad devorador?

Aaron Benanav

La aprobación en agosto del año pasado de la Inflation Reduction Act y de la Chips and Science Act sugiere que el Estado estadounidense se está inclinando en la dirección no solo del estímulo público, sino de la política industrial y de la transición ecológica. Ninguna de estas leyes está cerca de cumplir los sueños de la nueva izquierda socialdemócrata estadounidense; incluso el plan original Build Back Better de Biden fue criticado por ser realmente inadecuado para la escala de gasto necesaria a fin de evitar el desastroso cambio climático en curso, mientras que gran parte de estos nuevos programas gubernamentales consisten en dádivas a las grandes corporaciones1. Sin embargo, es innegable que la política económica de Biden representa un inesperado giro hacia la izquierda, giro que habría sido más profundo si Joe Manchin y Kyrsten Sinema no hubieran puesto trabas en el Senado.

En este contexto, una parte de la izquierda estadounidense está cambiando de ubicación. Mientras antes ofrecía una crítica externa y estridente de la política estatal –el gobierno lo está haciendo mal–, la revista Jacobin ahora también publica puntualmente críticas endógenas: el Estado lo está haciendo bien, pero no está haciendo lo suficiente2.

Por supuesto, algunos temen, con razón, que este cambio de política se anuncie como parte de una nueva Guerra Fría con China. Al mismo tiempo, lo que un organismo del gobierno ofrece a manos llenas, otro sector del mismo aparato lo quita con igual determinación. Después de un guiño inicial de apoyo a las nuevas políticas económicas de Biden, la Reserva Federal ha dado marcha atrás rápidamente, subiendo los tipos de interés en respuesta a los supuestos peligros de una aceleración de la inflación impulsada por los salarios, que no se ve por ninguna parte. Para el presidente de la Reserva Federal, Jerome Powell, un mínimo de éxito en la reducción de las diferencias salariales, en un grado no visto desde 1995-2000, es ir demasiado lejos3.

En un número reciente de la nlr, Dylan Riley y Robert Brenner intentan mantener unidas las piezas de esta formación contradictoria para esbozar una teoría del «capitalismo político», que en su opinión ha surgido en las actuales condiciones de ralentización continua de las tasas de crecimiento económico e incluso de estancamiento económico tendencial4. En su opinión, las batallas políticas de Estados Unidos son cada vez más guerras entre ladrones, que luchan por lo que son esencialmente rentas extraídas en vez de disputar la dirección del futuro desarrollo económico. Sus tesis han sido criticadas, en estas mismas páginas, por Matt Karp, que propone un análisis político alternativo, y por Tim Barker, que cuestiona sus argumentos económicos5.

¿Hay algo más en la política económica de Biden de lo que afirman Brenner y Riley, tal vez incluso un giro hacia una nueva era de desarrollo económico y de crecimiento verde dirigido por el Estado? En un artículo reciente publicado en Jacobin, J. W. Mason aprovecha la ocasión del reciente artículo de Riley en Sidecar sobre el colapso del Silicon Valley Bank para bosquejar una crítica del análisis de Brenner sobre la larga recesión del capitalismo de posguerra, que también sustenta las tesis de Riley-Brenner6. Mason, un keynesiano de izquierda que enseña economía en el John Jay College de Nueva York, afirma que la Inflation Reduction Act aprobada por Biden merece una acogida cautelosa por parte de la izquierda, ya que dirige el gasto hacia la empresa productiva en lugar de encauzarlo hacia las cuentas de los poseedores de activos financieros. No existe constricción externa alguna dotada de una mínima consistencia presente en la oferta o en la demanda, que abogue por la tecnología de la descarbonización o por las energías renovables, sostiene Mason. El Estado puede aprovechar el afán de lucro para «satisfacer las necesidades humanas» a través de una política industrial verde. La Inflation Reduction Act debe considerarse como un paso en esta dirección, si bien la inversión pública en la empresa privada debe «gestionarse» para evitar la competencia destructiva y el desempleo masivo. La lógica subyacente es que el gasto público, efectuado a una escala lo suficientemente masiva, y con una orientación en pro del crecimiento verde, debería constituir un estímulo suficiente para que la economía logre despegar y generar una expansión económica duradera.

El análisis de Brenner sobre el final del largo periodo de expansión económica, análisis que también ofrece una explicación de por qué es muy poco probable que se produzca otra expansión de este tipo, presenta un serio obstáculo intelectual para la propuesta de Mason. En el núcleo del análisis de Brenner se halla la noción de exceso de capacidad crónico: demasiados productores intentan vender en los mismos mercados, lo cual implica precios más bajos, menores tasas de beneficio, reducción de la inversión y descenso de las tasas de crecimiento económico. Mason, utilizando la síntesis de la situación efectuada por Riley como una buena aproximación al análisis de Brenner, argumenta que el primero, «siguiendo a Brenner, habla como si hubiera una cantidad fija de demanda por la que los productores deben competir». Así pues, Mason habla del «paradigma de Brenner de una competencia de suma cero por cuotas de un mercado consolidado» y argumenta que tal explicación tiene un poder explicativo extremadamente limitado o incluso nulo.

Se trata de una total malinterpretación. La teoría de Brenner no es, como cree Mason, una teoría estática en la que exista una «cantidad fija de demanda», cuya captura los productores se disputan en un juego de suma cero. La teoría del exceso de capacidad de Brenner es dinámica y en consecuencia analiza las condiciones de una situación cada vez más intensa de estancamiento económico de carácter sistémico en la cual el estímulo de la demanda propicia el crecimiento de la productividad y de la renta, pero con una eficacia declinante con el paso del tiempo7. En esta línea de razonamiento Brenner explora el fracaso de los sucesivos intentos de implementar políticas de estímulo keynesiano de la demanda para reactivar el motor económico endógeno de alto crecimiento que funcionó entre 1947 y 1973, comenzando con la era del estímulo público directo característico de las década de 1970 y 1980 y terminando con la era del estímulo indirecto implementado mediante el incentivo del precio de los activos puesto a prueba desde principios de la década de 1990 hasta finales de la de 2010. Pero en ningún momento sostiene Brenner que el estímulo de la demanda sea totalmente ineficaz. Por el contrario, buena parte de su trabajo se ocupa de la eficacia parcial de este tipo de estímulo. La pregunta pertinente es: ¿qué impide que el estímulo keynesiano, en sus formas pública y privada, vuelva a poner en marcha el motor del crecimiento de la inversión privada? ¿Por qué dicho estímulo tiende a ser tan inflacionista, ya sea de los precios de los activos o del precio de los bienes, que nos retrotrae a la década de 1970? ¿Qué quiere decir Brenner cuando atribuye esta tendencia al estancamiento específicamente al «exceso de capacidad», al que más tarde añadió el «exceso de acumulación?».

Nótese que Brenner sí dice que este exceso de capacidad da lugar a un «juego de suma cero cada vez más intenso», pero su significado es muy distinto al del hombre de paja aducido por Mason8. Brenner señala que en la economía mundial actual, a diferencia de lo que ocurría durante el periodo de expansión de posguerra, algunas economías pueden expandirse rápidamente, pero solo a expensas de otras, lo cual se debe al hecho de que al crecer la economía mundial más lentamente, un determinado país solo puede lograr una expansión impulsada por las exportaciones, si arrebata cuota de mercado a los demás. Por ejemplo, si los ingresos mundiales crecieran al 2 por 100 anual, un país podría lograr un rápido crecimiento impulsado por las exportaciones del 4 por 100 o incluso del 8 por 100 anual tan solo arrebatando cuotas de mercado a otros países, que crecerían a un ritmo inferior al 2 por 100 anual9. La expansión de Estados Unidos durante la década de 1990 se efectuó a expensas de Japón y Alemania, que en 1995 se hallaban en una situación enormemente complicada. La expansión de China desde 2000 desindustrializó México y Brasil. De nuevo, resulta pertinente preguntar: ¿qué bloquea la reasunción de un crecimiento rápido dotado de una base sólida y por qué el estímulo público no resulta suficiente para desencadenarlo?

En lo que sigue, ofrezco una interpretación diferente del razonamiento de Brenner sobre el exceso de capacidad industrial sustentada en el análisis de la evolución de la demanda al hilo del desarrollo capitalista registrado durante el largo siglo xx y especialmente del cambio experimentado en la composición de la misma, que ha pasado de su componente agrícola al industrial y luego al característico del sector servicios. En primer lugar, sin embargo, puede ser útil para abordar el debate sobre la política económica de Biden y la estrategia de la izquierda situar los argumentos de Brenner sobre las causas de la larga recesión en el contexto de los debates más generales sobre el estancamiento económico. Examinaré las diversas teorías que han abordado este problema, así como sus posibles consecuencias políticas. A continuación, trazaré la evolución de la tesis de Brenner desde la publicación en 1998 de «The Economics of Global Turbulence» en la nlr, antes de pasar a sugerir cómo ese análisis podría incorporar una concepción más dinámica de los cambios registrados en la demanda10.

Estancamiento de grupo

Desde que aparecieron las tesis de Brenner sobre la larga recesión, cada vez más comentaristas, desde una gama diversa de perspectivas, han llegado a compartir sus preocupaciones sobre el estancamiento económico. Algunos, como Larry Summers, atribuyen esta tendencia al estancamiento, de un modo keynesiano clásico de corte hidráulico, a la «sobresaturación global del ahorro» a tenor de la cual las deficiencias de la demanda generan el declive de las tasas de inversión11. Matthew Klein y Michael Pettis presentan una versión sofisticada de este argumento en Trade Wars Are Class Wars, que explica lo que los autores denominan la «sobresaturación global» de bienes aduciendo las deficiencias de la demanda existentes en Alemania y China. Cambiar la política estatal en estos dos países, afirman, debería resolver el problema, si bien hacerlo sería difícil políticamente hablando12.

Otros analistas se muestran de acuerdo con Brenner en lo que concierne a la existencia de factores estructurales más decisivos, que bloquean la vuelta a la senda de altas tasas de crecimiento sostenido. Robert Gordon atribuye el problema al agotamiento tecnológico y de desarrollo13. Sostiene que ya hemos recogido todos los frutos a nuestro alcance de los árboles del conocimiento científico y de la construcción urbana, lo que dificulta el crecimiento de la productividad. Dietrich Vollrath se concentra en los cambios estructurales experimentados en la producción y el empleo característicos del sector servicios, lo cual, junto con el descenso de las tasas de crecimiento de la población, ha provocado tasas más bajas de crecimiento económico a lo largo del tiempo14. El desaparecido James Crotty, un gigante de la economía heterodoxa docente de la Universidad de Massachusetts-Amherst, también adoptó una perspectiva estructural sobre las causas de la ralentización del crecimiento económico. Mason cita a Crotty como uno de los primeros críticos de las opiniones de Brenner sobre las causas de la larga recesión: Crotty argumentó que Brenner, «en respuesta a lo que consideraba la atribución de un papel excesivo al conflicto capital-trabajo en los análisis del final del periodo de expansión de posguerra, produjo una historia igualmente unilateral centrada exclusivamente en la competencia intercapitalista». Mason señala que esta crítica apunta «al corazón del asunto»15.

Sin embargo, tras su debate con Brenner –en el que Crotty insistió en la importancia del conflicto entre capital y trabajo para explicar el final de la «edad de oro» capitalista– hizo más hincapié en el papel del exceso de capacidad. En 2002 escribió un artículo titulado «Why There Is Chronic Excess Capacity». En 2019, en su último libro, Keynes against Capitalism, Crotty volvió a hacer hincapié en la importancia del exceso de capacidad en su análisis de la trayectoria intelectual de Keynes16. Contrariamente a la creencia popular, Keynes no sostenía que las tendencias al estancamiento del capitalismo pudieran resolverse estimulando la demanda y aumentando las tasas de inversión privada. Como explica Crotty, Keynes creía que solo una economía en la que la mayor parte de la inversión se realizara a través de entidades públicas, así como a través de empresas oligopólicas reguladas por el Estado y orientadas públicamente sobre sus inversiones, podría generar un pleno empleo sostenido.

¿Cuándo perdió Keynes la fe en la capacidad de la inversión privada para dirigir la economía, incluso con la ayuda del estímulo público? En uno de los primeros capítulos de Keynes against Capitalism, Crotty muestra que fue en la década de 1920, durante la «Gran depresión» del Reino Unido (su década de 1920 fue peor que su década de 1930), cuando Keynes se dio cuenta de que la expansión de las industrias exportadoras británicas, sobre todo la construcción naval, se enfrentaba a limitaciones reales en una economía mundial que contaba con muchos más constructores navales. El problema era estructural17. Dado el exceso de capacidad, ningún estímulo induciría a las empresas de los sectores exportadores clave a invertir en instalaciones y equipo. Por el contrario, se precisaba de una inversión pública sostenida a fin de crear las condiciones necesarias para una salida más ordenada de esos sectores. Keynes defendía aquí una versión temprana del ajuste estructural (si bien la versión keynesiana de la década de 1970, no la neoliberal de la de 1980). A partir de ese momento, sostiene Crotty, comienza la revolución keynesiana: Keynes decidió que únicamente una estrategia de inversión púbica podría generar un pleno empleo sostenido, porque existían bloqueos estructurales a la expansión de la inversión privada.

A medida que avanza Keynes against capitalism, Crotty –por boca de Keynes– desarrolla una explicación más sofisticada de las causas estructurales del estancamiento. Entre ellas se incluyen no solo unos mercados mundiales cada vez más competitivos, sino también el auge de empresas oligopólicas y de sindicatos fuertes, el éxito anterior de la realización de inversión fija, la pujanza de mercados bursátiles capitalistas «insanos» similares a un casino, el agotamiento de los potenciales tecnológicos y el descenso de las tasas de crecimiento demográfico. Como deberíamos constatar, el análisis de Brenner tampoco es en absoluto monocausal, dado que incluye el desarrollo desigual, la fuerza diferencial de los sindicatos, la manipulación de los valores monetarios, las burbujas del precio de los activos y la falta de apetito político por la destrucción creativa.

Envites políticos en juego

En cuanto a los envites políticos del debate, hay dos líneas divisorias centrales. Por un lado, quienes siguen considerando el estancamiento a través de la óptica keynesiana clásica sostienen que todo lo que se necesita para generar un crecimiento económico rápido y sostenido es un estímulo público continuado. Mason está en este primer bando: «Si la debilidad de la demanda es responsable del lento crecimiento de la producción, se deduce que aumentar el flujo de gasto es necesario y suficiente para aumentar la producción y el empleo», argumenta18. Obsérvese que este planteamiento no es incompatible con ser pro socialista. Todo lo que hay que hacer es argumentar, como hace Mason, que la inversión privada estimulada por el Estado puede abrir el camino, pero que la inversión pública es a veces preferible, debido, por ejemplo, a la mayor capacidad del sector público para coordinar las inversiones. Por otro lado, quienes piensan que algo estructural bloquea la senda a una expansión sostenida dirigida por la inversión privada adoptan diversas posiciones respecto de las implicaciones políticas derivadas de tal afirmación. Algunos, como Gordon y Vollrath, piensan que solo tenemos que ajustar nuestras expectativas a la baja. Otros, como Brenner, pero también Crotty y el propio Keynes, creen que tenemos que pasar de una economía dirigida por la inversión privada a otra dirigida por la inversión pública. Nadie discute que la inversión pública, que no se basaría en la obtención de beneficios, generaría crecimiento, al menos hasta el momento en que se encontrara con limitaciones reales de recursos. Lo que tiene una mayor importancia es que una economía de inversión pública podría concentrarse en la satisfacción de las necesidades humanas en lugar de restablecer las condiciones para la rentabilidad privada. Esto significa reducir las emisiones de carbono y ampliar el acceso a los bienes y servicios esenciales para todos y todas.

Los defensores de la inversión pública se dividen a su vez en virtud de líneas políticas. Teóricos como Keynes y Crotty creen que la inversión pública debería estar protegida del control democrático; en cambio, están a favor de la supervisión democrática de la misma. Crotty cita con aprobación los planes de Keynes de crear un Consejo Nacional de Inversiones (cni), que se encargaría de gestionar las propias inversiones del Estado, así como de proporcionar orientación a las empresas oligopólicas intensamente reguladas por el mismo19. Este Consejo debería estar gestionado, de acuerdo con Keynes, por economistas profesionales. Sus objetivos deberían ser fijados por un órgano representativo, como el Parlamento británico, pero este organismo político no debería tener más voz sobre las decisiones de inversión reales tomadas por el cni. Lo único que puede hacer el Parlamento es sustituir al presidente del Consejo. (Para un ejemplo reciente de este tipo de planteamiento, que se basa en la propia propuesta de Keynes, véase el plan de 2022 de Saule Omarova para una Autoridad Nacional de Inversiones en Estados Unidos20).

Los defensores tecnocráticos de la inversión pública creen que la gestión de la economía es a todos los efectos una cuestión técnica una vez que se han establecido los objetivos de dicha inversión. Pretenden que las mentes más inteligentes trabajen en estas cuestiones en un mundo en el que todos los demás han sido, esencialmente, desmovilizados. Las reivindicaciones de las masas se filtran a través de los líderes sindicales y los representantes de los partidos políticos, antes de llegar al Parlamento. Incluso entonces, el Parlamento solo cumple una función de supervisión, lo cual permite que los economistas encargados de esta administración hagan su trabajo, que el propio Keynes comparó con el de un dentista21.

Otros defensores de la inversión pública están a favor del control democrático, no solo de la «supervisión». Ningún proyecto de inversión a gran escala es puramente técnico. Siempre hay una variedad de opciones diferentes entre las que elegir en las que no solo intervienen cuestiones técnicas, sino también criterios políticos, sociales, éticos, medioambientales y de otro tipo. Por ello necesitamos consejos de inversión plurales, que sean a su vez organismos democráticos. Deben ser los trabajadores y trabajadoras, y no las elites tecnocráticas, quienes decidan sobre las propuestas de inversión, aunque solo puedan hacerlo con el asesoramiento de expertos. Los consejos de inversión, probablemente organizados sectorialmente, deberían contar con miembros procedentes de muchos grupos diferentes, incluidos los trabajadores del sector en cuestión y los usuarios de los productos procedentes del mismo, así como de una variedad de asociaciones políticas, cívicas y técnicas22.

¿Por qué los socialistas deberían preferir el control democrático sobre la inversión en lugar de optar por la mera supervisión? Una razón, mencionada anteriormente, tiene que ver con el escepticismo sobre la pretensión de los economistas gestores de emitir juicios neutrales y técnicos sobre inversiones que son intrínsecamente políticas. Otra razón es que los tecnócratas no son capaces de dirigir las complejas infraestructuras tecnoeconómicas y sociales interconectadas en las que nos sustentamos23. Desde mediados de la década de 1960, las sociedades gestionadas tecnocráticamente han pasado de la crisis al estancamiento y de nuevo a la crisis. En cada una de estas ocasiones, los tecnócratas han dicho que «aprenderían las lecciones del pasado y lo harían mejor la próxima vez». Para aprender realmente las lecciones del pasado tendríamos que movilizar tanto el conocimiento tácito como los juicios políticos de los trabajadores y trabajadoras, los consumidores y otros grupos implicados en cada sector económico, haciéndoles participar de forma centralizada en la toma de decisiones sobre el curso futuro de la inversión.

Transiciones graduales

Mason nos recuerda que tenemos que «prestar atención simultáneamente a la dirección del proceso en el largo plazo, así como a las contingencias del presente». Pero aclarar cuáles son los objetivos nos ayuda a comprender y evaluar las sendas que se nos ofrecen. La descarbonización, por ejemplo, es un fin en sí misma. Deberíamos prestar nuestro apoyo crítico a toda política que se centre en las necesidades humanas –especialmente la necesidad de vivir en un planeta habitable–, estemos o no totalmente de acuerdo con las propuestas concretas que presenten esos grupos. El propio Brenner aboga explícitamente por el apoyo crítico de las políticas de «sostén estatal focalizado y por la supervisión de la inversión, diseñadas inmediatamente para lograr un resultado específico»24. La descarbonización es un ejemplo obvio de ello. Sin embargo, el término clave es apoyo crítico. Deberíamos ser escépticos ante las afirmaciones de los keynesianos verdes de que, una vez en el poder, lograrán aplicar políticas que conducirán a un futuro verde para todos. Sin una presión externa masiva es probable que se vean regateados por las empresas energéticas y otras facciones de la elite, o que lleguen a acuerdos con ellas, de forma que no solo se produzca más calentamiento, sino que también se fortalezcan las propias estructuras de poder que hacen tan difícil transformar la economía para satisfacer las necesidades humanas. Por eso debemos centrarnos en crear organizaciones democráticas de masas, que impulsen el cambio mediante la acción directa. El objetivo final importa en este caso: no se trata de ejercer presión sobre los políticos para que implementen mejores políticas, sino por el contrario de trabajar para que se produzca un cambio más radical en las estructuras de toma de decisiones de la sociedad. Para Mason, en cambio, las movilizaciones populares, aunque importantes para la historia, son en gran medida instrumentales: aumentan las posibilidades de implementar mejores políticas. Su metáfora al respecto es «estar en la sala de mando» donde se toman las decisiones clave. «Obtener la aprobación de una normativa concreta no significa que se controle el Estado», señala, y «existe el peligro real de imaginar que nos encontramos «en la sala donde se toman las decisiones», cuando en realidad estamos muy lejos de ella»25.

Pero, ¿cuáles son las condiciones para la construcción y el mantenimiento de estas «salas de mando»? ¿Y por qué las personas que se encuentran en ellas deciden con tanta frecuencia revolverse contra los movimientos de masas que las colocaron precisamente en las mismas? Brenner abordó esta cuestión en su ensayo de 1985, «The Paradox of Social Democracy?»26. En este argumentaba que, históricamente, los partidos socialdemócratas han sido llevados al poder por sucesivas oleadas de rebelión popular, pero, una vez ocupado este, han tendido a reprimir la movilización de las bases. Los líderes sindicales consiguen mejores convenios no solo haciendo huelgas, sino también prometiendo no hacerlas mientras estos se hallen en vigor. Del mismo modo, los socialdemócratas mantienen el poder no solo sacando a la gente a la calle, sino también preservando la paz entre elecciones. Si los líderes sindicales y partidistas supieran con certeza que nuevas movilizaciones traerían el socialismo, podrían apoyarlas, pero ningún dirigente competente arriesgaría todo lo que ha construido en una apuesta tan arriesgada. Por estas razones, independientemente de lo que crean personalmente, los dirigentes en el poder encuentran irresistible la lógica de la desmovilización. Sin embargo, al desmovilizar a las masas y desmantelar las organizaciones democráticas, también socavan sus propias bases de apoyo a largo plazo. Cuando sus planes para dirigir el barco del Estado inevitablemente encallan, descubren que la tripulación con la que contaban se ha evaporado dejando tras de sí solo esqueletos. Esa ausencia de apoyo popular les aleja políticamente de la transformación radical de la economía y les empuja a sellar compromisos con las elites.

Los socialdemócratas suelen decir que son los verdaderos realistas, dispuestos a afirmar lo obvio: que la reforma precede a la revolución. El registro histórico refuta esta afirmación. Periódicamente, las masas suben al escenario de la historia. Forman organizaciones de masas y empujan para que se produzca el cambio al hilo de una senda de expectativas crecientes. La amenaza de la revolución activa entonces las fuerzas de la reforma, que son aupadas al poder por estas oleadas de movilización de masas. Una vez en el poder, esas fuerzas introducen reformas, muchas de las cuales mejoran la calidad de vida de la gente, pero lo hacen de modo que estas movilizaciones de masas se encaminen a una rápida conclusión. Las verdaderas reformas surgen de la amenaza de la revolución, pero también defienden a la sociedad contra ella. Por supuesto, hoy no vivimos en un periodo revolucionario y tampoco está claro si volveremos a ver el tipo de impulso organizado hacia el cambio social característico de épocas anteriores. Sin embargo, nuestra época ha sido testigo de movilizaciones masivas. El modo en que nos orientamos hacia las potencialidades inherentes a estos acontecimientos y tendencias tiene consecuencias no solo para nuestras tácticas actuales, sino también para la forma en que contemplamos las futuras transiciones. Por ejemplo, Mason opina sobre la próxima expansión económica, que a su juicio ya se cierne en el horizonte, lo siguiente: «En la medida en que una enorme ola de gasto público y privado conduzca a un periodo sostenido de expansión económica, creará profundos desafíos para un sistema acostumbrado a gestionar los conflictos distributivos a través del desempleo». «Pero, ¿qué sucede –continua Mason–, cuando la clase obrera se hace más fuerte?». Mason deja la cuestión en el aire. Si su respuesta se parece en algo a la de sus predecesores de la izquierda keynesiana, como el propio Keynes y William Beveridge, entonces es probable que piense que una vez que se alcance el pleno empleo sostenido, la paz laboral tendrá que mediarse a través de negociaciones entre empresarios y sindicatos27.

Tras la derrota de las movilizaciones más importantes de la clase obrera registrada a finales de la década de 1940, los líderes sindicales fueron convocados para cogestionar la emergente expansión económica de posguerra mediante la atemperación de las demandas de los trabajadores. En respuesta al creciente poder estructural de la clase obrera, los líderes sindicales desempeñaron un papel moderador: se aseguraron de que los salarios no aumentarían más rápido que el ritmo de crecimiento de la productividad. También se dejaron de lado las demandas de un mayor control en el puesto de trabajo. La consecuencia fue la osificación de las relaciones de poder en la sociedad de posguerra y la desmovilización de los trabajadores y trabajadoras. En el conjunto de los países de la ocde, la tasa de sindicalización se estancó ligeramente por debajo del 40 por 100 durante la década de 1960 y descendió rápidamente hasta llegar al 16 por 100 en 202028. En la época de crisis característica de finales de la década de 1960 y principios de la de 1970, un gran número de personas volvieron a movilizarse y se encontraron de nuevo con la oposición tanto de los líderes sindicales como de los políticos socialdemócratas.

Las rebeliones de esa época condujeron a algunos cambios duraderos en las políticas del Estado del bienestar, pero la crisis de la década de 1970 desembocó inesperadamente en una «larga recesión» durante la cual se verificó la derrota histórica de los sindicatos, de los partidos socialdemócratas y del socialismo de Estado. Pasemos ahora a la historia y la teoría de esta recesión, tal como las explica Brenner.

La larga recesión

El análisis primordial de Brenner de la larga recesión indica en líneas generales lo siguiente. En 1949 Estados Unidos encontró una salida a los acuciantes problemas del incipiente régimen monetario internacional de posguerra, obligando a Europa y a Japón a devaluar sus monedas y a concentrarse en la exportación de bienes al mercado mundial (en lugar de satisfacer la demanda interna, como había aconsejado Keynes), lo cual propició veinticinco años de rápido crecimiento económico global bajo el liderazgo de las potencias industriales, sobre todo de Estados Unidos, Alemania y Japón. Un elevado número de países, incluidos muchos países poscoloniales que habían alcanzado recientemente la independencia, crecieron rápida y simultáneamente29.

Durante las décadas de 1950 y 1960 los productores alemanes y japoneses se expandieron, conquistando cuotas crecientes de los mercados mundiales, pero sin introducirse todavía en el mercado nacional estadounidense. Las empresas estadounidenses no estaban demasiado preocupadas por esta tendencia, porque los mercados exteriores representaban una pequeña parte de sus ventas. Entonces, a partir de 1965, los productores alemanes y japoneses, que entretanto habían aumentado sus niveles de productividad y se habían beneficiado tanto de salarios más bajos como de divisas infravaloradas, invadieron el mercado estadounidense. Las empresas estadounidenses perdieron rápidamente cuota de mercado, los beneficios cayeron y estas reaccionaron reduciendo el ritmo de inversión en nuevas instalaciones y equipo. Los esfuerzos efectuados para restablecer la competitividad estadounidense adoptaron dos formas. En primer lugar, las empresas estadounidenses lucharon por contener el crecimiento salarial y limitar la presión tributaria. En segundo, el Estado estadounidense abandonó el marco de Bretton Woods, permitiendo que el dólar flotara a la baja.

Paulatinamente estas estrategias rindieron sus resultados. La competitividad de las empresas estadounidenses mejoró a medida que la productividad aumentaba más rápidamente que los salarios y el dólar perdía valor respecto al yen y al marco alemán. Pero la otra cara del éxito de las empresas estadounidenses fue la erosión de las posiciones competitivas de las empresas alemanas y japonesas. También ellas empezaron a sufrir tasas de rentabilidad más bajas y, en consecuencia, redujeron el ritmo al que invertían en nuevas instalaciones y equipo. Los años milagrosos de la expansión económica llegaron a su fin y comenzó la larga recesión. Las políticas de estímulo keynesiano ayudaron a evitar que la desaceleración se convirtiera en depresión. Los paquetes de estímulo ocuparon el lugar de la demanda que había desaparecido debido tanto al declive de las tasas de inversión y de las crecientes tasas de desempleo, como al estancamiento de los salarios, pero tales medidas no lograron desencadenar de nuevo tasas de crecimiento a un ritmo rápido.

En opinión de Brenner, los esfuerzos de los poderes públicos para inducir la inversión privada fracasaron durante la década de 1970, porque las empresas se enfrentaban a limitaciones reales para seguir expandiéndose30. Los directivos empresariales sabían que sus perspectivas de crecimiento a largo plazo eran débiles, debido a la creciente competencia internacional y a la disminución de las cuotas de mercado (su situación no era muy diferente a la de las empresas de construcción naval en el Reino Unido durante la década de 1920). Así que respondieron al estímulo público invirtiendo, pero menos que antes, y subiendo los precios, lo que provocó una inflación impulsada por los beneficios. Esto no quiere decir que el estímulo de la demanda de la década de 1970 fuera totalmente ineficaz, pero el hecho es que no consiguió devolver a la economía su ritmo de crecimiento anterior. Tras el breve pero consecuente interludio de la recesión provocada por el brutal incremento de los tipos de interés decretado por la Reserva Federal de Volcker, el Estado estadounidense volvió a estimular la demanda en un esfuerzo por restaurar las tasas de crecimiento prevalecientes anteriormente. El gobierno implementó estímulos públicos directos, incluido el gasto militar, y más tarde recurrió al keynesianismo del precio de los activos31. El aumento del valor de los activos, como las acciones y las viviendas, animó a los propietarios de estos a ahorrar menos y gastar más, o bien a utilizarlos como garantía para financiar su consumo mediante el endeudamiento, lo cual tuvo un efecto estimulante sobre la demanda. A medida que las empresas producían más y la productividad aumentaba, aunque a un ritmo más lento, los ingresos crecían y también lo hacía la demanda, pero a la postre el ritmo de expansión se ralentizó.

Para el análisis de Brenner resulta crucial, aunque a menudo este punto es malinterpretado, su indicación de que durante las décadas de 1980 y 1990 la economía estadounidense experimentó una recuperación real32. El gobierno estadounidense había zigzagueado entre el estímulo keynesiano y el choque monetarista. Con el paso del tiempo, tomó forma un sector industrial estadounidense mucho más flexible, adaptativo y productivo. Estados Unidos logró este objetivo mediante la represión salarial y, por consiguiente, la contención del crecimiento del consumo doméstico. Sin embargo, al mismo tiempo, el gobierno estadounidense también devaluó drásticamente el dólar, reduciendo las importaciones y aumentando las exportaciones, lo que se tradujo brevemente en la reversión del enorme déficit comercial y básicamente en que esa devaluación fuera soportada por los competidores extranjeros, en particular por Alemania y Japón. Estados Unidos empezó a alcanzar altas tasas de crecimiento económico durante los años denominados de recuperación neoliberal, pero para estos competidores el periodo 1985-1995 fue una época de estancamiento y burbujas financieras.

Una vez más, cuando Brenner habla de esta era como un periodo caracterizado por un juego de suma cero cada vez más intenso debido a la continua ralentización de las tasas medias de crecimiento económico, con ello pretende indicar que algunos países como Estados Unidos solo pudieron alcanzar una recuperación a expensas de otros países como Alemania y Japón. Cuando estos últimos se vieron amenazados por una crisis real a principios de la década de 1990, tras la reunificación alemana y la deflación de la burbuja japonesa, Estados Unidos dio marcha atrás para salvar a la economía mundial del desastre mediante el diseño de la revalorización del dólar frente al yen y al marco alemán, lo cual provocó un declive de la competitividad mundial de las empresas estadounidenses, recientemente ganada, y el resurgimiento de la competitividad de las empresas japonesas y alemanas (esta misma decisión se aplicó de inmediato durante la crisis financiera de Asia Oriental de 1997-1998, ya que la mayoría de los países de la región, a excepción de China, habían vinculado sus monedas al dólar).

En opinión de Brenner, la decisión del gobierno estadounidense de revaluar el dólar en 1995, conocida como el «Acuerdo del Plaza inverso», nos teletransportó al mundo que ahora habitamos33. La recuperación estadounidense se vio truncada y las tasas de crecimiento se ralentizaron considerablemente. El país sufrió entonces dos burbujas sucesivas, primero en el sector tecnológico y luego en el inmobiliario, que indujeron sendas recuperaciones de la demanda doméstica y de hecho también de la demanda global en la medida en que las importaciones por parte de Estados Unidos llegaron a representar un porcentaje fundamental de la pib mundial. Sin embargo, lo que produjeron ulteriormente ambas burbujas fue la intensificación de las tendencias al estancamiento, que habían afectado a los países ricos y al conjunto de la economía mundial desde la década de 1970, con la excepción (parcial) de la economía estadounidense entre 1985 y 1995 y de China34.

A los partidarios de este análisis les gusta la riqueza de su detalle histórico. En realidad, Brenner también acertó básicamente respecto al comportamiento de la economía global durante los veinticinco años que siguieron a la publicación de The Economics of the Global Turbulence. Mientras, la mayoría de los analistas predijo que una nueva época de expansión era inminente e innumerables expertos afirmaron que las expansiones derivadas de la burbuja tecnológica de la década de 1990 y la burbuja inmobiliaria de la siguiente eran sostenibles. Brenner se mantuvo firme y sostuvo una y otra vez que en ningún caso se habían resuelto los puntos muertos sistémicos que él había diagnosticado. Hasta el estallido de la pandemia y durante el curso de la misma, ese análisis parecía ser correcto. Si la recuperación a la que estamos asistiendo será duradera o transitoria, es una cuestión abierta35. En realidad, si nos atenemos a la concepción a largo plazo elaborada por Brenner es perfectamente plausible que se produzcan periodos temporales de recuperación, especialmente si son sostenidos por el estímulo de la demanda implementado por el Estado. Entretanto, innumerables analistas han llegado a adoptar conclusiones similares, aunque fundamenten sus análisis de las tendencias al estancamiento en mecanismos diferentes.

La teoría del exceso de capacidad

Cuando Brenner publicó inicialmente en 1998 «The Economics of Global Turbulence (Special Issue)» en la nlr, fundamentó su análisis del estancamiento en su teoría del exceso de capacidad industrial. La idea era sencilla. Los economistas neoclásicos suponen que la oferta se ajusta sin fricciones a los cambios registrados en la demanda, lo cual implica que las empresas que presentan una estructura de costes elevados ceden su puesto voluntariamente a las empresas cuya estructura de costes es más competitiva, ya que las primeras preferirían utilizar sus recursos de forma más rentable en otros sectores en vez de permanecer en su actual sector y perder dinero. En realidad, las empresas con estructura de costes elevados tienen a menudo razones para seguir activas en su posición de mercado e incluso para duplicar sus inversiones, dado que poseen muchos activos, materiales, como maquinaria especializada, e inmateriales, como conocimientos técnicos, que perderían gran parte de su valor si se reorientaran hacia otros mercados. Si las empresas con una estructura de costes elevados deciden quedarse y luchar y las empresa con estructura de costes reducidos no se retiran, el sector en cuestión experimentará un periodo de sobreproducción y exceso de capacidad, que puede medirse en términos de tasas de beneficios temporalmente deprimidas36.

Entretanto, aunque un sector sufra objetivamente del retraso de la salida de una parte de sus productores, puede continuar experimentando la entrada de otros adicionales. Beneficiándose de las ventajas del atraso, las empresas con una estructuras de costes más bajos, especialmente las que empiezan en los mercados protegidos de los países de renta baja y media, pueden considerar que vale la pena expandirse en los mercados mundiales, aunque las empresas con estructuras de costes altos y bajos ya estén compitiendo en ese determinado sector. Evidentemente Brenner está pensando en que cuando empresas como General Motors y Ford luchaban contra Toyota, empresas como Hyundai y byd entraron en liza. Brenner argumentó que el patrón de «demasiadas entradas, demasiadas pocas salidas» en un determinado sector se ha producido en innumerables mercados de muchos productos industriales, porque el sector industrial es el sector que produce bienes comercializables internacionalmente.

Brenner argumentó a continuación que esta pauta de comportamiento específica de los respectivos sectores productivos tuvo efectos fundamentales a escala del conjunto de la economía. La caída de la tasa de beneficio en el sector industrial supuso la caída de la tasa general de beneficio, lo cual provocó la reducción de las tasas de inversión, de crecimiento de la productividad, de crecimiento salarial y de crecimiento económico. Para Brenner esta teoría del exceso de capacidad –el patrón de «demasiadas entradas, demasiadas pocas salidas»– explica por qué el estímulo keynesiano no resolvió los problemas más profundos de la economía. El estímulo ayudó a atrincherar a las empresas cuya estructura de costes era elevada en lugar de, como habrían preferido los keynesianos, animarlas a ceder cuota de mercado a competidores más eficientes. Gran parte del debate que siguió a la publicación del largo artículo de Brenner versó sobre si su argumento del exceso de capacidad era suficiente para explicar la recesión. La mayoría de los críticos de Brenner sostuvieron que no existía ningún mecanismo que pudiera trasladar eficazmente el exceso de capacidad registrado en el sector industrial a la economía en su conjunto37. Todo el mundo, a excepción de Brenner, parecía estar de acuerdo en que el exceso de capacidad tenía que ser un síntoma, pero no una causa.

Con el paso del tiempo, surgieron otros tres problemas con el análisis contenido en The Economics of Global Turbulence a los que Brenner y sus colaboradores intentaron responder. En primer lugar, las empresas de mayor tamaño no simplemente soportaron la recesión. Las multinacionales se dieron cuenta de que podían beneficiarse del exceso de capacidad en lugar de sufrirlo. Se replegaron hasta la cima de las cadenas de valor, manteniendo el control sobre las marcas, la venta al por menor, los productos de alta tecnología y el montaje final de los bienes de alto valor añadido como los automóviles, mientras cedían otros aspectos de la producción a proveedores dependientes38. De ese modo, las empresas multinacionales podían seguir innovando en las áreas primordiales de su especialización y en logística, mientras se aprovechaban de la intensa competencia reinante entre los suministradores con el fin de apropiarse de una mayor cuota de los beneficios producidos a lo largo de las distintas cadenas de valor. En realidad, seguía verificándose una «sobresaturación mundial» de bienes, por utilizar la expresión de Pettis y Klein, pero las empresas de mayor tamaño parecían haber encontrado la forma de tornar esa sobresaturación en su propio beneficio. Sin embargo, esta estrategia no dio lugar a nuevas inversiones de envergadura en instalaciones y equipo en los países donde estas multinacionales tenían sus respectivas sedes sociales. Por el contrario, estas empresas continuaron concentrándose en dotarse de modelos de gestión más flexibles y adaptables.

Esto conduce directamente al segundo problema. A medida que las empresas retenían beneficios o los devolvían a los accionistas en lugar de invertirlos, las economías se financiarizaban. Se suponía que el sector financiero facilitaba la transición entre los sectores en declive y aquellos en ascenso, pero a partir de la década de 1980 el sector financiero parecía desempeñar un papel diferente. De un modo u otro, los beneficios que no se habían reinvertido acabaron bajo la gestión de las empresas financieras. Ante la disminución de la rentabilidad, estas asumieron mayores riesgos para obtener mayores beneficios. Este fenómeno se convirtió en el principal tema de interés de Brenner en sus escritos posteriores39.

Inicialmente, Brenner asumió que la financiarización era un preludio de la depresión. Sin embargo, con el tiempo, el gobierno de Estados Unidos descubrió cómo evitar que los valores de los activos se desplomaran y, por lo tanto, que la depresión se afianzara. A partir de 1987, una serie de rescates transformaron lo que deberían haber sido enormes pérdidas financieras en ganancias financieras. La economía siguió creciendo cada vez más lentamente, pero paulatinamente parecía haberse afianzado un patrón en el que las subidas de los precios de determinados tipos de activos iban seguidas del correspondiente pánico financiero y, a continuación, de los consabidos rescates. En todos los casos, los inversores que habían obtenido grandes beneficios con apuestas arriesgadas y luego lo habían perdido todo, volvían a recuperarse gracias a la acción del Estado. Resultaba difícil describir este patrón como un problema de exceso de capacidad, ya que el problema era precisamente que los fondos liberados de sectores que se enfrentaban a una fuerte competencia no fluían hacia nuevas industrias en expansión sostenible. Durante la década de 2000, Brenner empezó a referirse a este problema como «sobreacumulación», así como «sobreproducción y sobrecapacidad», pero ello no hizo que revisara su análisis en ningún momento40.

Cuestiones asiático-orientales

El tercer problema del análisis de Brenner fue el ascenso de China. Brenner no extendió su análisis al resto del mundo, pero no es difícil hacerlo41. Durante el periodo de posguerra, los países productores de productos primarios se enfrentaron a unas condiciones de exceso de capacidad mundial aún peores que las de los países industriales. Entre 1945 y 2020 los precios de la mayoría de los productos primarios, como el café, el yute, el caucho y la madera, cayeron en relación con los precios de los productos industriales (aunque puntuados por algunos picos notables de los precios). Durante la década de 1960, los países de renta baja y media, que habían dependido de las exportaciones de productos primarios para financiar su desarrollo, se enfrentaron a una dura disyuntiva: debían empezar a fomentar la exportación de productos manufacturados o se endeudarían gravemente. Muchos países devaluaron sus monedas y empezaron a crear mercados para las exportaciones de productos manufacturados, a menudo integrándose en las incipientes cadenas de suministro de las multinacionales estadounidenses. Esta integración se produjo en un momento en el que las empresas estadounidenses se enfrentaban a la creciente penetración de las importaciones japonesas y buscaban fuentes de fuerza de trabajo barata para realizar las operaciones de producción y ensamblaje intensivas en mano de obra.

Cuando la expansión económica de posguerra dio paso a la recesión de la década de 1970, estos países más pobres experimentaron una situación difícil. Los sucesivos colapsos financieros provocaron la consabida crisis de la deuda en el Tercer Mundo. El ajuste estructural de las décadas de 1980 y 1990 acentuó la dependencia de los países pobres de la exportación de sus productos agrícolas y manufacturados al mercado mundial en un momento de desaceleración del crecimiento global y de escasez de demanda. Sin embargo, ya en la década de 1960, algunas superestrellas se diferenciaron del resto, siguiendo el modelo de Japón. Estos países, como Corea del Sur y Taiwán, crecieron rápidamente durante las décadas de 1980 y 1990, mientras otros de renta baja y media sufrieron décadas perdidas en términos de crecimiento económico y progreso social.

Brenner analizó el ascenso de Corea del Sur y Taiwán bajo el prisma de una «entrada excesiva de actores económicos», que se sumaba a la historia de «muy poca salidas», pero este análisis era más difícil de extender a China. La rpch no era simplemente otra economía relativamente pequeña que podía movilizar una burocracia meritocrática y aprovechar su proximidad a Japón para crecer rápidamente en el contexto de una economía mundial de expansión más lenta. China representaba una fracción considerable de la economía mundial y experimentaba un auge económico duradero, que la estaba transformando de tal modo que estaba dejando de ser uno de los países más pobres del planeta para convertirse en un país de renta media, así como en la fábrica del mundo. Sin embargo, en ciertos aspectos fundamentales, el modelo de crecimiento de China se produjo claramente dentro de la larga recesión en lugar de trascender sus límites. El crecimiento de China impulsó las tasas de expansión del mercado mundial, especialmente durante la década de 2000, cuando la economía china creció mucho y se integró de un modo mucho más intenso en el mercado mundial. Sin embargo, entre 2000 y 2020 las tasas de crecimiento del mercado mundial se mantuvieron relativamente bajas. Los países de la ocde siguieron representando gran parte de la economía mundial y acaparando una enorme cuota de las importaciones, pero las economías de estos países crecían a un ritmo cada vez más anémico a pesar del impulso a la demanda generado por la burbuja inmobiliaria estadounidense.

El rápido crecimiento de las empresas chinas dependía de la contención del crecimiento salarial –más de lo que era el caso en Corea del Sur y en Taiwán– para así captar mercados exteriores y, de ese modo, hacerse con una parte cada vez mayor de un pastel global, que crecía más lentamente (especialmente las porciones del mismo situadas en Estados Unidos). Las empresas chinas arrebataron cuotas de mercado a empresas de muchos otros países, no solo a las estadounidenses, como sucedió con sus homólogas brasileñas, mexicana y sudafricanas. El ascenso de China vino acompañado de la desindustrialización de grandes áreas de regiones de renta baja y media. En 2013, apenas doce años después de su adhesión a la omc, la propia China comenzó a desindustrializarse y su tasa de crecimiento empezó a ralentizarse. Para cumplir los objetivos de crecimiento a alta velocidad fijados por el gobierno chino, la economía ha recurrido a grandes desembolsos de inversión pública, sobre todo en el sector de la construcción. Este estímulo masivo ha fracasado previsiblemente a la hora de relanzar la actividad económica china y de devolver al país a una senda de crecimiento autosostenido y de alta intensidad arrastrado por la inversión privada, a pesar del hecho de que China no ha alcanzado todavía a los países occidentales.

Completar la teoría

Aunque el término exceso de capacidad se ha convertido en un código para referirse a «la vieja discusión existente entre los colaboradores de la New Left Review»42, este se refiere en realidad al análisis histórico más amplio que he descrito precedentemente y no tanto a una u otra fundamentación teórica específica del mismo43. La clave para completar el marco teórico de Brenner es introducir en él una explicación de cómo evoluciona la estructura de la demanda, ya sea de un país o de la economía mundial, a lo largo del desarrollo económico. En este sentido, podemos seguir la teoría de William Baumol del mal de los costes, especialmente en la medida en que fue integrada en la teoría de la desindustrialización elaborada por Robert Rowthorn y otros autores44. La productividad del trabajo crece a un ritmo mucho más lento en el sector servicios que en el sector industrial (la excepción es la construcción, que forma parte de este último, pero experimenta un crecimiento de la productividad típico del primero). Esta observación se debe en cierto sentido obviamente a problemas de medición, pero esas cuantificaciones tendrían que ser incorrectas en una magnitud enorme para invalidar de algún modo el análisis.

Una consecuencia de las grandes diferencias existentes en las tasas de crecimiento de la productividad entre la industria y los servicios es que, a lo largo del tiempo, los precios de los bienes caen en relación con los precios de los servicios. En un entorno inflacionista general, esto significa que los precios de los servicios suben más deprisa que los de los bienes, ya que, al consumir más servicios, necesitamos contratar más mano de obra para realizarlos. Lo mismo no es habitualmente cierto en el sector industrial. Por ejemplo, si la productividad crece el 1 por 100 en el sector servicios, mientras que la producción crece el 3 por 100, el empleo debe crecer el 2 por 100 anual para compensar la diferencia. Por el contrario, si la productividad crece el 3 por 100 en el sector industrial y la producción el 3 por 100, no es necesario añadir mano de obra. El aumento de los costes laborales explica por qué los servicios se encarecen con el tiempo en comparación con los bienes. Aun suponiendo que no haya una preferencia particular por los servicios frente a los bienes, la gente tenderá a gastar una cuota cada vez mayor de sus ingresos en servicios mientras los bienes y los servicios sean relativamente no sustituibles. Este proceso es lento y vacilante, pero parece inevitable a largo plazo. En Francia, un país respecto al cual tenemos fácil acceso a sus datos de larga duración, la proporción de los servicios respecto al pib pasó del 47 al 71 por 100 entre 1960 y 2020. En Estados Unidos, ese mismo porcentaje pasó de un ya elevado 72 por 100 en 1997 al 78 por 100 en 2020. Entretanto, en países de rápido desarrollo como China y Corea del Sur el porcentaje de los servicios respecto al pib pasó respectivamente del 22 al 42 y del 54 y al 57 por 100 entre 1985 y 2020 (obsérvese que los países ricos con superávit comercial en algunos casos han detenido o incluso revertido ligeramente esta tendencia): el porcentaje de los servicios en el pib alemán se ha mantenido estable en torno al 61 por 100 y el de Japón lo ha hecho en torno al 69 por 100 desde 1997; estos países han experimentado al mismo tiempo un ritmo mucho más lento de desindustrialización).

Esto es todo lo que necesitamos tener en mente para que la historia del exceso de capacidad postulada por Brenner tenga sentido. Durante el apogeo del periodo de expansión económica de posguerra, este cambio de la composición de la demanda de los bienes a los servicios –medida a partir del aumento del porcentaje de los servicios respecto al pib y acompañada de la caída de la cuota de producción industrial– aún no se había producido, o se estaba produciendo de forma muy débil. La productividad crecía rápidamente en el sector industrial, lo que se tradujo en un aumento de los ingresos y de las compras de bienes manufacturados. En un ciclo virtuoso, el aumento de la oferta industrial creó su propia demanda. En países como Alemania y Japón, un factor adicional amplificó este ciclo: la cuota de la producción industrial respecto al pib también aumentó. Una transformación estructural del empleo acompañó a la transformación estructural de la producción: los trabajadores pasaron del sector agrícola, así como de muchas actividades industriales y de servicios de baja productividad, al sector industrial. No solo aumentaba la productividad en este, sino que cada vez más trabajadores abandonaban las actividades de baja productividad para dedicarse a otras de alta productividad, lo cual impulsaba aún más las tasas de crecimiento de la productividad y, por lo tanto, las tasas de crecimiento económico y, por ende, la renta y la demanda.

Cuando se verificó el cambio en la composición de la demanda, primero en los países más ricos como Estados Unidos y el Reino Unido y después paulatinamente a escala mundial, este ciclo dinámico y virtuoso se materializó. El continuo alto crecimiento de la productividad en el sector industrial siguió aumentando los ingresos, pero una parte cada vez más importante de estos ingresos adicionales se gastaron en la adquisición de servicios en lugar de ser gastados en la compra de bienes. La oferta ya no creaba su propia demanda. Por el contrario, las inversiones que aumentaban simultáneamente tanto la productividad como la capacidad global en el sector industrial tendieron, cada vez más, a generar un exceso de capacidad45. Lo mismo sucedió en la agricultura, especialmente tras la Segunda Guerra Mundial. La mecanización de los aperos de labranza y la revolución de los fertilizantes sintéticos transformaron la agricultura, que pasó de ser un sector rezagado a convertirse en un sector puntero en lo referido al crecimiento de la productividad. Pero el crecimiento de la demanda en el sector agrícola fue aún más limitado que el registrado en el sector industrial, debido a la Ley de Engel, que postula que a medida que aumentan los ingresos, cada vez se gasta una parte menor de los mismos en productos agrícolas. Una vez más, la oferta no creó su propia demanda. Por el contrario, la agricultura experimentó un exceso de capacidad dinámico. Un exceso de producción cada vez más pernicioso condujo a la rápida caída de los precios, a bajas tasas de rentabilidad para la mayoría de los productores excepto los más productivos y a la salida continuada del sector46. En algunos países, esta salida de la agricultura fue ordenada, pero en muchos de ellos, así como a escala mundial, fue extremadamente desordenada, porque muchos pequeños agricultores se negaron a renunciar a sus medios de vida. Al mismo tiempo, aparecieron nuevas fuentes de aprovisionamiento, ya que los productores de todo el mundo respondieron a la caída de los precios de los cultivos de exportación tradicionales diversificándose. Un buen ejemplo es el cultivo del café. Los precios reales cayeron drásticamente entre 1953 y 2020, mucho más de lo que hubiera sido el caso de no haber sido por la vigencia del patrón «demasiadas pocas salidas, demasiadas entradas» en su producción.

En el sector industrial, este proceso fue más complicado. Para la mayoría de los países, la industrialización ha sido el camino más claro hacia el desarrollo47. Mientras tanto, a lo largo de los siglos xix y xx, los Estados descubrieron la combinación de políticas que hacían posible una industrialización rápida y sostenida. La Unión Soviética inventó una forma especialmente importante de política industrial: los planes quinquenales48. Japón, Corea del Sur, Taiwán y China, además de muchos otros países, adaptaron el modelo soviético, que funcionaba mejor cuando se combinaba con el intercambio de mercado y el crecimiento impulsado por las exportaciones. Pero el éxito dependía de la creación y el mantenimiento de una burocracia meritocrática, algo que pocos Estados fuera de Asia oriental fueron capaces de conseguir49. En cualquier caso, resultó que había muchas razones para favorecer la industrialización como estrategia de desarrollo, independientemente de las condiciones del mercado mundial (especialmente a medida que empeoraban las perspectivas de los productores primarios).

Entretanto, a medida que el cambio de la composición de la demanda comenzaba a verificarse y el sector industrial mostraba los primeros signos de exceso de capacidad, se desencadenó en consecuencia una competencia cada vez más exacerbada. En una economía mundial que había llegado a depender del desarrollo impulsado por las exportaciones de productos manufacturados, las cuotas de importación de los grandes mercados domésticos de los países más ricos, sobre todo de Estados Unidos, seguían siendo los mayores premios. Pero ahora, debido al inicio del cambio de la composición de la demanda, los incrementos de los ingresos en esos mismos países generaban menores aumentos de la demanda de bienes. Por la misma razón, el estímulo público resultó menos eficaz para resolver el problema de los productores, ya que los crecientes flujos de ingresos se gastaron en servicios. A medida que un país rico tras otro empezaba a experimentar el indicado cambio de la composición de la demanda, la demanda global de productos industriales crecía más lentamente. La competencia se intensificó tanto entre las potencias industriales, como entre los países en vías de industrialización, cuyas empresas tuvieron que hacerse con cuotas de mercados que, a todos los efectos, estaban «madurando». Para la mayoría de los países del Sur global, esto significó el fin efectivo del desarrollo.

Sin embargo, en una economía mundial abierta, nada al inicio del cambio de la composición de la demanda implicaba que la totalidad de las potencias industriales tuvieran que experimentar la desindustrialización al mismo ritmo. Algunos países, como Corea del Sur, Taiwán y más tarde China, podían convertirse en potencias industriales, si aumentaban sustancialmente las cuotas de mercado de sus empresas. Las batallas libradas a partir de la década de 1970, que conocieron el despliegue de las armas de la devaluación monetaria, la contención salarial, la política industrial y otras adicionales, desplazaron la ventaja relativa de un país a otro en el contexto de un proceso general y continuo de estancamiento cada vez peor: un juego de suma cero cada vez más intenso. Pero, ¿por qué el cambio de la composición de la demanda implicaba un estancamiento mundial cada vez pernicioso? ¿Por qué se ralentizaba el crecimiento?

Muchos analistas que estudiaron la economía a partir de la década de 1970 comprendieron el problema básico: las empresas de los países recientemente industrializados estaban asumiendo un papel más importante en la producción industrial, mientras que las empresas de los países industrializados más precozmente se negaban a ceder terreno. La principal solución, que la ocde y otras organizaciones gubernamentales denominaron primero «ajuste positivo» y más tarde «ajuste estructural», implicaba una transición ordenada de los países ricos desde las actividades de alto crecimiento de los años de posguerra a las nuevas actividades similares que supuestamente estaban surgiendo50. La única duda era si el mejor contexto para esta transición demandaba una política monetaria flexible o restrictiva, más o menos apoyo del gasto público y una política industrial específica.

La premisa primordial de este debate se antojó, sin embargo, equivocada. El escenario que todos invocaban –incluido Daniel Bell en The Coming of Post-Industrial Society– era, no obstante, el de una transición de las industrias maduras a cualesquiera que fueran las nuevas industrias emergentes en proceso de crecimiento (todo el mundo estaba seguro de que estas últimas tenían algo que ver con los ordenadores). Lo que se produjo, en realidad, fue una transición, tanto en términos de producción como de empleo, del sector industrial en su conjunto, donde era más fácil incrementar los niveles de productividad, al sector servicios, donde era mucho más difícil hacerlo. De hecho, a medida que los trabajadores pasaban de la agricultura y la industria a los servicios, las tasas de crecimiento de la productividad se ralentizaban. No solo la productividad aumentaba a un ritmo más lento en el sector servicios, sino que cada vez más trabajadores abandonaban actividades de alto crecimiento de la productividad para dedicarse a actividades de bajo crecimiento de la misma, lo cual deprimía aún más las tasas de crecimiento de la productividad general y, por lo tanto, las tasas de crecimiento económico. Por eso, a medida que el sector industrial reducía su participación tanto en la producción total, como en el empleo total, los problemas provocados por el exceso de capacidad no se resolvían, sino que empeoraban.

Poner de relieve esta misma dinámica nos ayuda a responder a los interrogantes que Tim Barker plantea sobre el análisis de Brenner51. Barker señala que las tasas de beneficio se estabilizaron en un nivel más bajo tanto en el sector industrial como en la economía en general en Estados Unidos, Alemania y Japón a partir de la década de 1980. Esta estabilización parece incongruente con la explicación de Brenner de un estancamiento continuo y, de hecho, cada vez peor registrado en esas economías clave desde es década. Yo diría que la aparente estabilidad de la tasa de beneficios después de 1980 oculta dos tendencias. En primer lugar, los capitalistas están experimentando una competencia más intensa y el crecimiento de la productividad no está siendo tan rápido, lo cual provoca la caída de la productividad del capital (confusamente, la caída del crecimiento de la productividad del trabajo también provoca la caída de la productividad del capital). En segundo lugar, la parte de los ingresos que corresponde al capital está aumentando, ya que los capitalistas consiguen mantener bajos los salarios respecto al crecimiento de la productividad que se sigue logrando. Así podría suceder que los capitalistas estén asistiendo a una intensa competencia y menos oportunidades de aumentar la productividad, lo que les está llevando a invertir menos. Pero, al mismo tiempo, son capaces de compensar estos problemas en términos de rentabilidad mediante la reducción de la participación del trabajo en los ingresos.

Existe una segunda razón por la que la tasa de beneficio puede haberse convertido en un peor indicador de si invertir o no hacerlo. Muchos gobiernos gastan mucho más que antes en relación con el pib, sobre todo desde 1990. Si seguimos a Kalecki y Levy52, el gasto financiado mediante el endeudamiento eleva las tasas de beneficio, pero no fomenta necesariamente la inversión en la expansión de la producción, especialmente en el sector industrial, si las condiciones estructurales no se alteran. Si tiene sentido construir otra fábrica, debido al impulso a la demanda de los consumidores que induce el gasto público, tiene sentido, sin embargo, construirla en China en lugar de hacerlo en Estados Unidos, la Unión Europea o Japón (a menos que se exija o se incentive lo contrario, ya sea debido a los choques por el lado de la oferta inducidos por la pandemia o para aprovechar las desgravaciones fiscales de la Inflation Reduction Act de Biden). Al mismo tiempo, la economía de la burbuja fomenta el uso de los beneficios no distribuidos para adquirir activos, en lugar de invertir. Así que, como señala Barker, las empresas están utilizando sus beneficios para la compra de acciones propias y otras travesuras, una vez más porque los fundamentos de la situación –el cambio de la composición de la demanda, el estancamiento de los salarios, la intensa competencia internacional, las dificultades para aumentar la productividad– permanecen inalterados, incluso cuando la estimulación estatal está impidiendo que se produzcan nuevas caídas en la tasa de beneficio. En otras palabras, la aparente estabilidad de la tasa global de beneficio desde 1980 oculta otros procesos que explican el enigma, que pertinentemente señala Barker.

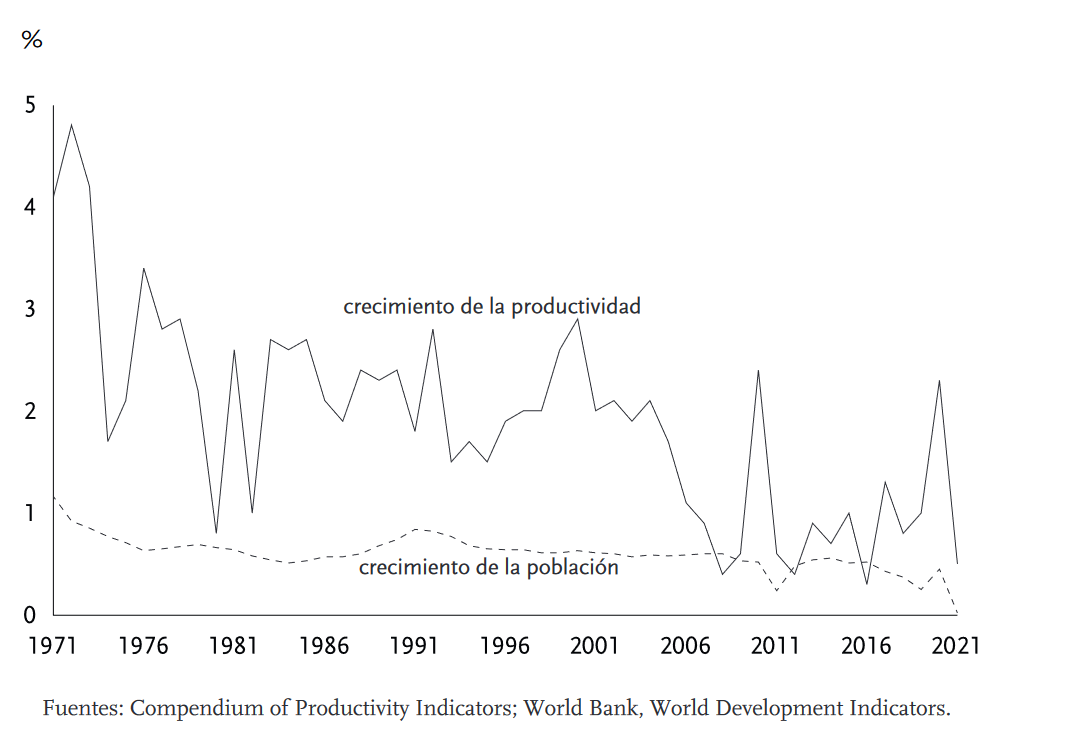

Figura 1: Tasas de crecimiento de la población y de la productividad en el G7, 1y71-2021

Otros elementos pueden injertarse en este análisis, que presentan semejanzas con los efectuados independientemente por Dieter Vollrath en su libro Fully Grown: Why a Stagnant Economy Is a Sign of Success (2020). Las tasas de crecimiento de la población han disminuido en todo el mundo, sobre todo en los países de la ocde. Aunque durante un tiempo las tasas de actividad aumentaron como consecuencia de la incorporación de la mujer al mercado laboral, la tendencia general ha sido que los factores demográficos se conviertan en un lastre cada vez mayor para las tasas de crecimiento económico. Entretanto, dado que todos los países compiten por espacio en el contexto de una situación de sobresaturación mundial y dado que están experimentando cierto grado de convergencia tecnológica en los procesos de producción industrial, muchos están asistiendo al inicio de la desindustrialización mucho antes de lo que podría haberse predicho basándose en un modelo de desplazamiento de la composición de la demanda operativo en una economía única y cerrada. Tal vez esto explique lo que se ha denominado como la «desindustrialización prematura» en el Sur global53. Al mismo tiempo, esta teoría ayuda a explicar por qué las empresas, sobre todo en el sector servicios, se han centrado tanto en aumentar sus tasas de rentabilidad incrementando la explotación, a menudo a través de las nuevas tecnologías digitales y de vigilancia, en lugar de en aumentar los niveles de productividad, algo mucho más difícil de conseguir en la mayoría de los servicios.

Finalmente, esta teoría ayuda a explicar la transformada función del sector financiero y el incremento de la turbulencia financiera, que Brenner intentó capturar mediante su concepto de «exceso de capacidad» al que añadió el de «sobreacumulación». Se supone que el sector financiero facilita la transferencia de recursos de las industrias maduras a los sectores en proceso de crecimiento, pero en una economía marcada tanto por bajas tasas potenciales de crecimiento de la productividad, como por el bajo crecimiento del contingente de la fuerza de trabajo, es probable que se encuentren pocas oportunidades para aumentar la eficiencia. Cada vez hay más dinero que fluye hacia las grandes apuestas en torno a posibilidades remotas, o que simplemente se gasta en activos especulativos exagerados, como pets.com o bitcoins.

Consecuencias

Nada de este análisis implica que haya cantidades fijas de demanda por las que las empresas luchan en un juego de suma cero, al menos no todavía. El crecimiento de la productividad en el sector servicios oscila entre el 0,5 y 1 por 100 anual en las economías situadas en la frontera tecnológica. A medida que estas economías se basen todavía más en el sector servicios y a medida que las poblaciones empiecen a reducirse, las tasas de crecimiento autosostenibles impulsadas por la inversión privada en estos países pueden tender a cero, pero en estos momentos todavía no han caído a ese nivel. A medida que este patrón de comportamiento afecte a más países, el cambio de la composición de la demanda mundial también ralentizará las tasas de crecimiento de las economías en vías de desarrollo basadas en las exportaciones, que dependen de la contención salarial en sus propios países para impulsar la competitividad internacional y, por lo tanto, del crecimiento de la demanda en el exterior para lograr una rápida expansión económica. Para muchos países, las perspectivas de este tipo de desarrollo están disminuyendo.

Sin embargo, podrían operar muchas contratendencias en el cuadro que acabo de presentar. Algunos Estados, entre ellos Estados Unidos, son cada vez más agresivos a la hora de estimular sus economías. En la medida en que dejen de estimular la demanda de los consumidores mediante el incremento del precio de los activos y apuesten por el gasto público real e incluso por la inversión pública –o, más comúnmente, por la reducción del riesgo de la inversión privada por medios públicos–, sin duda se obtendrán tasas de crecimiento más elevadas. La prueba más evidente de ello es la situación actual de China. Al mismo tiempo, siempre es posible que las nuevas tecnologías, como la inteligencia artificial generativa, aumenten los niveles de productividad en algunas actividades del sector servicios, impulsando temporalmente las tasas de crecimiento. Otra posibilidad es que otros países del Norte, además de Estados Unidos, acaben abriendo sus puertas, aunque sea ligeramente, a una mayor afluencia de inmigrantes procedentes del Sur para aumentar la población, aunque esas regiones del mundo también se acercan rápidamente al declive demográfico. Mientras tanto, el crecimiento económico en el Sur global, que se prevé que se ralentice significativamente en los próximos años, podría volver a acelerarse, lo cual propiciaría otra eclosión de la demanda global.

Cualesquiera que sean los altibajos que experimente en su camino, el capitalismo parece estar agotándose, tal como predijeron Marx y Keynes, aunque en una escala temporal mucho más larga de lo que ninguno de los dos imaginó. El capitalismo proporciona un inmenso estímulo al crecimiento económico, pero este se agota mucho antes de alcanzar lo que podríamos llamar la «línea de meta» de la prosperidad humana compartida. Ello se debe a dos razones. En primer lugar, el capitalismo produce una gran cantidad de alimentos, vivienda, ropa, atención sanitaria, etcétera, pero no produce lo suficiente para todos, al tiempo que deja a muchas personas con acceso a estos bienes y servicios en una situación de inseguridad respecto a la continuidad a ese acceso. Mason nos recuerda que, al margen de actividades como los cuidados o la educación, «existen otras muchas otras áreas en las que todavía es posible aprovechar el afán de lucro para satisfacer las necesidades humanas». En segundo lugar, sin embargo, el desarrollo con ánimo de lucro deja fundamentalmente sin cubrir determinadas necesidades humanas, especialmente las que no pueden satisfacerse con dinero. Esto incluye –en sectores donde la actividad está fundamentalmente orientada al beneficio– la necesidad de bienestar en el trabajo, la necesidad de producción sostenible y la necesidad de conexión humana real. Las empresas capitalistas sacrifican estos componentes vitales de la felicidad humana en aras de la eficiencia.

Sin embargo, el agotamiento de los motores del crecimiento económico impulsados por la inversión privada de las sociedades capitalistas no dice nada sobre el estancamiento de las posibilidades humanas. De hecho, como ya he argumentado, una economía dirigida por la inversión pública, ya sea de tipo tecnocrático o democrático, podría superar fácilmente las barreras actuales impuestas al desarrollo, demostrando que los muros con los que nos hemos topado son de papel impreso. Los principales límites de una economía regida por la inversión pública, una vez acelerados sus motores, serían los límites derivados de la disponibilidad de recursos y especialmente de los tres más importantes: los recursos naturales, el trabajo humano y el conocimiento científico. Además, el ritmo más lento del crecimiento de la productividad en las economías basadas en la prestación de servicios y la necesidad de reducir las emisiones de dióxido de carbono impondrían límites, si bien dentro de los límites técnicos impuestos por estas últimas habrá que tomar todavía innumerables decisiones políticas. Dentro de este marco emergente, y orientándose hacia la satisfacción de las necesidades humanas como un fin en sí mismo –incluyendo no solo las necesidades materiales, sino también las sociales, psicológicas y ecológicas– una economía de inversión pública podría empezar a transformar nuestro proceso de aprovisionamiento social. Efectuar esto de un modo que realmente satisfaga las necesidades de las personas requeriría una democratización exhaustiva del proceso de inversión y de su función, no únicamente en lo que atañe a su legitimidad, sino en lo referido a la garantía de los resultados correctos.

La transición a una «economía humanizada», para adaptar la frase de Dylan Riley, no se producirá de la noche a la mañana. Requerirá enormes batallas libradas contra todas las fuerzas que se interponen en el camino, sobre todo los propietarios de los medios de producción y sus sirvientes en el gobierno. Pensar que el momento clave de la transición vendrá marcado por la entrada de «nuestra gente» en la sala de mando donde se toman las decisiones es tan fantasioso como creer que un buen día nos haremos simplemente con las palancas de la dirección de la economía. Ambas fantasías implican que todavía es posible, si es que alguna vez lo fue, dirigir una economía cada vez más compleja desde un puesto de mando unificado. La realidad de la transición, si alguna vez se produce, será mucho más caótica. Involucrará a un número realmente gigantesco de personas, que lucharán en las calles, en los lugares de trabajo y en los centro de decisión de los gobiernos para introducir reformas, pero también por una verdadera revolución de las formas asumidas por la provisión económica y social, así como por la rendición política de cuentas. En el camino, será esencial elaborar marcos más sólidos para la descarbonización en el contexto de economías todavía capitalistas. Pero la victoria en la lucha por lo que Daniel Aldana Cohen ha llamado «un último estímulo» no hará sino abrir todo un nuevo terreno de lucha en el que el combate por mantener a la gente organizada y movilizada, así como por democratizar la función de la inversión, determinará nuestro futuro54. No estoy diciendo que las perspectivas parezcan buenas, pero son todo lo que tenemos.

Notas

1 Doug Henwood, «The chips Act Is a Massive Giveaway to Tech Companies»,

Jacobin, 13 de agosto de 2022.

2 Véase, por ejemplo, Branko Marcetic, «The Biden-Manchin Climate Bill Isn’t Very Good, but It’s All We’ve Got», Jacobin, 29 de julio de 2022; Matt Bruenig, «Joe Biden Has Barely Expanded the Welfare State», Jacobin, 2 de agosto de 2022; Luke Savage, «Joe Biden Still Has No Plan to Turn His Rhetoric into Reality», Jacobin, 8 de febrero de 2023.

3 Véase David Autor et al., «The Unexpected Compression: Competition at Work in the Low Wage Labour Market», nber Working Paper, núm. 31010, marzo de 2023. 4 Véase Dylan Riley y Robert Brenner, «Siete tesis sobre la política estadounidense», nlr 138, enero-febrero de 2023. Véase también Robert Brenner, «Saqueo pantagruélico», nlr 123, septiembre-agosto de 2022.

5 Matthew Karp, «Partido y clase en la política estadounidense», nlr 139, marzo-abril de 2023; Tim Barker, «Algunas cuestiones sobre el capitalismo político», nlr 140/141, mayo-agosto de 2023.

6 Dylan Riley, «Drowning in Deposits»/«Anegados en liquidez», Sidecar/El Salto, 4/13 de abril de 2023; J. W. Mason, «Yes, Socialists Should Support Industrial Policy and a Green New Deal», Jacobin, 6 de abril de 2023.

7 Véase Robert Brenner, The Economics of Global Turbulence [1998], Londres y Nueva York, 2006; Robert Brenner, The Boom and the Bubble, Londres y Nueva York, 2003; Robert Brenner, «What Is Good for Goldman Sachs Is Good for America», ucla, 18 de abril de 2009; disponible en escholarship.org [ed. cast.: La economía de la turbulencia global, Madrid, 2008; «Los orígenes de la crisis actual. Lo que es bueno para Goldman Sachs es bueno para Estados Unidos», ibid., y La expansión económica y la burbuja bursátil, Madrid, 2003]; Robert Brenner, «Introducing Catalyst», Catalyst, vol. 1, núm. 1, verano de 2017.

8 R. Brenner, The Boom and the Bubble, cit., p. 27. Véase también R. Brenner, «What Is Good for Goldman Sachs Is Good for America», cit., p. 13.

9 Para simplificar, este ejemplo supone que todas las economías tienen aproximadamente el mismo tamaño.

10 Robert Brenner, «The Economics of Global Turbulence (Special Issue)», nlri/229, mayo-junio de 1998.

11 Lawrence Summers, «Demand Side Secular Stagnation», American EconomicReview, vol. 105, núm. 5, mayo de 2015; Łukasz Rachel y Lawrence Summers, «On Falling Neutral Real Rates, Fiscal Policy, and the Risk of Secular Stagnation», Brookings Papers on Economic Activity, marzo de 2019.

12 Matthew Klein y Michael Pettis, Trade Wars Are Class Wars: How Rising Inequality Distorts the Global Economy and Threatens International Peace, New Haven (ct), 2020 [Las guerras comerciales son guerras de clases, Madrid, 2023]; véase mi reseña del libro, «Asimetrías mundiales», nlr 125, noviembre-diciembre de 2020.

13 Robert Gordon, The Rise and Fall of American Growth: The us Standard of Living since the Civil War, Princeton (nj), 2017.