Por qué la economía rusa resiste a las sanciones occidentales

Jacques Sapir

En contra de las predicciones de muchos comentaristas, la economía rusa resiste bien. Incluso está creciendo. El economista Jacques Sapir analiza detalladamente la situación en esta entrevista, publicada originalmente en dos partes por la revista Front Populaire. Entrevista realizada por Quentin Rousseau.

Front Populaire: Según Rosstat, el servicio estatal ruso de estadística, el PIB de Rusia habrá crecido un 3,6% en 2023, a pesar de las sanciones occidentales, algunas de las cuales cumplen 10 años. ¿Qué debemos pensar de esta cifra?

Jacques Sapir: De hecho, Rosstat (el nombre oficial de la agencia estadística rusa es FSGS) ha ido incluso más allá. Los últimos resultados publicados el 8 de febrero han provocado cambios significativos en los datos económicos. El PIB de Rusia se ha revisado al alza para 2022 (del -2,1% al -1,2%), y Rosstat ha anunciado que podría hacerse una revisión similar de los resultados para 2023, del 3,6% (la cifra actual) a un posible 4,0%. Las revisiones para 2022 ya han sido validadas por el FMI, que ahora ha incorporado la revisión al alza de Rosstat. No es infrecuente que un sistema estadístico nacional corrija sus datos entre 18 y 24 meses después de la publicación inicial. Ya se han observado correcciones del orden del 0,5% al 1,0% del PIB, tanto en el INSEE francés como en las estadísticas de la Oficina del Censo estadounidense.

Por consiguiente, el crecimiento de Rusia puede haber sido aún más espectacular de lo que cabría prever basándose en los datos del FSGS. En comparación con 2021, es decir, antes de la aplicación de la nueva oleada de sanciones, el PIB habría crecido un total del 2,97%, es decir, un 1,47% anual. Se trata de una tasa superior a la del periodo comprendido entre 2013 y 2019, marcado por la primera oleada de sanciones occidentales, cuando el crecimiento medio fue de apenas el 1,07%. Esto es naturalmente impresionante para un país que se encuentra actualmente bajo algo menos de 18.000 sanciones económicas impuestas por los países occidentales, o lo que los rusos llaman «el Occidente colectivo». Por tanto, este crecimiento «borra» la recesión de 2022 e indica que Rusia ha vuelto a una situación económica favorable.

FP: En términos generales, ¿cómo explica la resistencia de la economía rusa?

JS: Hay varias razones para ello. En primer lugar, habiendo aprendido de la experiencia de la primera oleada de sanciones (2014-2015), las autoridades rusas –y me refiero tanto al Gobierno como a las autoridades monetarias del Banco Central de Rusia– han tratado deliberadamente de minimizar el impacto de las nuevas sanciones en el ámbito financiero, en particular estrechando lazos con China a partir de 2017, pero también en el ámbito comercial acercándose a países productores de hidrocarburos como Arabia Saudí. Y también empezando a diversificar la cartera de clientes de Rusia.

Se ha acelerado el desarrollo del gasoducto «Fuerza Siberiana-1», iniciado en 2015. De hecho, nos dimos cuenta de que este gasoducto estaba muy sobredimensionado, ya que podía acelerarse de forma muy significativa en 2022. Del mismo modo, las autoridades rusas han apoyado el desarrollo del gas licuado (GNL), que puede exportarse al margen de los gasoductos. Esta diversificación de la clientela de los productos petrolíferos y gasísticos rusos se remonta en realidad a 2010, cuando el Gobierno publicó sus orientaciones para la política energética de Rusia hasta 2030. Fue entonces cuando se dio el «giro hacia Asia», aunque pocos se dieron cuenta. Sin embargo, no fue hasta 2015-2016 cuando se puso realmente en práctica. Así que el efecto de aprendizaje para las autoridades rusas de la primera oleada de sanciones se subestimó enormemente.

Luego tuvimos la reacción inmediata del Gobierno, que el 8 de marzo de 2022 aprobó una ley que le autorizaba a tomar medidas económicas para hacer frente a las sanciones. Esta ley debía presentarse a la Duma, el Parlamento ruso, a más tardar el 1 de marzo. La amplitud de los puntos tratados sugiere también que se había realizado un gran trabajo preparatorio previo, al menos desde enero de 2022, es decir, antes de la imposición de las sanciones. Esta ley fue seguida por varias otras (1). Además, a diferencia de lo que ocurrió durante la crisis financiera mundial de 2008-2011, los decretos de aplicación de estas leyes se publicaron muy rápidamente y entraron en vigor rápidamente, en unos 2 o 3 meses. El resultado fue un rápido aumento de la inversión.

Es más, el gobierno había desarrollado buenas relaciones económicas con muchos países, ya fuera a través de los BRICS o de acuerdos bilaterales. El resultado fue que incluso países que habían condenado la intervención de Rusia en Ucrania se negaron a aplicar sanciones occidentales. De hecho, Rusia nunca ha estado aislada, dijeran lo que dijeran o creyeran los líderes y periodistas occidentales. El país encontró rápidamente formas de reorientar su comercio, tanto en términos de importaciones como de exportaciones (2). Las importaciones volvieron a sus niveles de 2021-2022 en el cuarto trimestre de 2022 y el primero de 2023. A lo largo de 2023, las importaciones se mantuvieron en un nivel superior a la media anterior a la crisis de COVID-19.

Es posible que el proceso de elusión de las sanciones haya provocado un aumento relativo del precio de los productos importados. Sin embargo, esto dista mucho de la situación del segundo trimestre de 2022, cuando las importaciones cayeron un 75,8% de su tamaño anterior. No se puede negar el hecho de que el comercio internacional de Rusia se recuperó rápidamente y, de hecho, se recuperó en gran medida en el cuarto trimestre de 2022. Esto ha permitido a la industria desarrollarse sin verse bloqueada por cuellos de botella en productos críticos. En este sentido, la política del Gobierno ruso, que por un lado ha prestado apoyo financiero a una serie de empresas y por otro ha garantizado el mantenimiento del flujo de importaciones, ha tenido un efecto macroeconómico decisivo. Pero no ha sido el único.

Por último, y este es el tercer aspecto de la respuesta rusa a las sanciones, las empresas han mostrado una notable resistencia y adaptabilidad a la nueva situación, que ha contado con el apoyo de la política de los bancos centrales. Esta resistencia puede explicarse por la salida de empresas extranjeras de Rusia como consecuencia de las sanciones y el estímulo más o menos directo de los gobiernos occidentales. Como muchas empresas occidentales, aunque no todas, abandonaron Rusia, las empresas rusas se dieron cuenta de que se abría un mercado ante ellas. Esto les impulsó a invertir, diversificar y crear nuevos productos como parte de un importante programa de sustitución de importaciones.

Una vez más, hay que recordar que este programa no se remonta a febrero de 2022. Los esfuerzos de diversificación industrial y sustitución de importaciones habían comenzado y continuado tras la primera ronda de sanciones en 2014-2015 (3). Del mismo modo, tras la crisis de Covid-19, Rusia había desarrollado una política proactiva de sustitución de importaciones centrada en la modernización tecnológica y el aumento de la actividad innovadora de las empresas nacionales. El gran cambio fue que las empresas rusas empezaron a creer realmente en este programa en 2022. Ante el mercado abierto por la marcha de las empresas occidentales y la amenaza de restricciones a la importación debido a las sanciones, se lanzaron de lleno a la sustitución de importaciones a partir del verano de 2022, y los resultados empezaron a verse a lo largo de 2023.

FP: ¿Cuáles son las raíces del crecimiento actual?

JS: Podemos identificar tres. En primer lugar, el hecho de que la política del gobierno ruso parece dirigirse hacia lo que un sociólogo ucraniano describe como «keynesianismo militar» (4), a través de ayudas sustanciales a sectores de la población implicados en el esfuerzo bélico, pero también a través del volumen de pedidos públicos en el sector armamentístico (5). Aunque no disponemos de datos precisos sobre la producción de armas, las rentas salariales aumentan en las regiones donde se encuentran las principales fábricas de armas (6), y los salarios reales muestran diferencias significativas durante los tres primeros trimestres de 2022.

La inversión también ha aumentado fuertemente, con picos en Extremo Oriente: el Distrito Federal Oriental, los Urales, Siberia y Volga-Vyatka. Todo ello apunta a un fuerte aumento de las industrias militares, que necesariamente ha tenido un impacto en la producción total, aunque este impacto se haya repartido a lo largo de muchos meses. La defensa representa actualmente algo más del 6% del PIB ruso. Es una cifra elevada, pero muy inferior a los niveles que permitirían hablar de una «economía de guerra». A modo de recordatorio, el gasto en defensa en Estados Unidos en la década de 1960, un período caracterizado por la guerra de Vietnam, pero también por un programa acelerado de construcción de submarinos con misiles balísticos en respuesta a la supuesta «brecha de misiles» con la Unión Soviética, alcanzó el 8,5% del PIB. Rusia se mantiene sustancialmente por debajo de este nivel. En cuanto a la estructura del presupuesto, los gastos de apoyo a la economía superan el 7,0% del PIB, es decir, más que los gastos militares, y los gastos sociales, culturales y administrativos representan el 23% del PIB. Sin embargo, no cabe duda de que este esfuerzo militar, y lo que podríamos llamar el «keynesianismo militar», representan probablemente alrededor del 40% del crecimiento actual.

A esto hay que añadir el retorno de un fuerte consumo de los hogares. El consumo de los hogares había caído en el segundo semestre de 2022, tanto porque los ingresos reales habían disminuido como consecuencia de la elevada inflación como porque los hogares estaban naturalmente preocupados y preferían ahorrar antes que consumir. Sin embargo, esta situación se invirtió en el primer trimestre de 2023. Los salarios reales, que habían empezado a subir de nuevo a partir de octubre de 2022, aumentaron bruscamente, bajo el impacto de los fuertes aumentos nominales inducidos por la escasez de trabajadores. De hecho, el empleo aumentó en más de dos millones de personas entre diciembre de 2022 y diciembre de 2023. Así pues, los aumentos salariales reales se mantuvieron a lo largo de todo el año, alcanzando una media del 7,4%, lo que implica una subida del 15% de los salarios nominales. El impacto sobre el consumo ha sido enorme. El comercio al por menor creció un 6,4% a lo largo del año, incluso más del 10% en los últimos meses. Este auge del consumo representa probablemente más del 30% del crecimiento actual.

Y luego están los efectos de la sustitución de importaciones, que se traducen naturalmente en un aumento de la inversión empresarial y que contribuyen indirectamente a la subida general de los salarios. Sabemos que el crecimiento de la inversión –en el sentido de la Formación Bruta de Capital Fijo (FBCF) tan apreciado por el INSEE– habrá superado el 7,5% en términos reales en 2023. Esto significa que la sustitución de importaciones representa probablemente entre el 25% y el 30% del crecimiento actual.

PM: ¿Cómo analiza el desfase bastante considerable entre las previsiones y las cifras reales?

JS: Evidentemente, es una pregunta que hay que hacerse.

Desde el inicio de las sanciones occidentales contra Rusia, a finales de febrero de 2022, se han hecho muchos pronósticos catastrofistas sobre la economía rusa. El efecto de las sanciones, o más exactamente de las «medidas de coerción económica» (7) adoptadas contra Rusia desde el inicio del conflicto en Ucrania, ha sido objeto de numerosos debates (8). Se ha cuestionado su eficacia (9). De hecho, la experiencia del primer episodio de sanciones contra Rusia (2014-2017) no ha sido concluyente (10), y lo mismo se aplica obviamente al segundo (11).

Muchos han hecho predicciones apocalípticas, entre ellos un equipo dirigido por J. Sonnefeld, de la Universidad de Yale (12). Pero el razonamiento, mal fundamentado, parece deber mucho a la ideología y la propaganda. El profesor James Galbraith ha desacreditado la mayoría de sus argumentos (13). Del mismo modo, el estudio realizado en el Tesoro francés por la Sra. Bénassy-Quéré aporta algunas respuestas, pero tampoco evita el sesgo ideológico (14). Una visión de conjunto de estos errores de previsión figura en un artículo publicado a finales de 2022 por un equipo de colegas del Instituto de Previsión Económica de la Academia Rusa de Ciencias (IPE-ASR), dirigido por el profesor Dmitry Kuvalin (15).

Así, el Banco Mundial pronosticó una recesión del -11,2% en abril de 2022, y del -8,9% en junio. Lo mismo ocurría con instituciones rusas como el Ministerio de Desarrollo Económico (-7,8% en mayo), el IPE-ASR y el Banco Central de Rusia. El estudio dirigido por D. Kuvalin demostró que la capacidad de recuperación de la economía rusa había sido muy subestimada, como demuestran los resultados reales a finales de año, con una recesión de sólo el -2,1%.

Otro estudio parte de la base de que las cifras proporcionadas por la agencia estadística rusa no son fiables o están falsificadas, e intenta utilizar cifras alternativas (16). Este estudio fue realizado por dos investigadores, A. Schmith y H. Sakhno, del Banco Central Europeo (17). Utilizaron estadísticas parciales sobre el consumo de los hogares, algunas de las cuales fueron recogidas por empresas privadas rusas. Sin embargo, estos datos son extremadamente frágiles. Las cifras de consumo dependen de las preferencias en materia de consumo y ahorro, preferencias que naturalmente se han visto modificadas por la nueva situación. Además, el crecimiento del PIB también se ve afectado por otros parámetros, sobre todo en lo que respecta a la industria. Por último, no se tiene en cuenta la hipótesis del paso de un consumo de los hogares centrado en el consumo individual a un consumo centrado en los bienes colectivos (transportes, infraestructuras, etc.). Esto pone de manifiesto la fragilidad de este estudio.

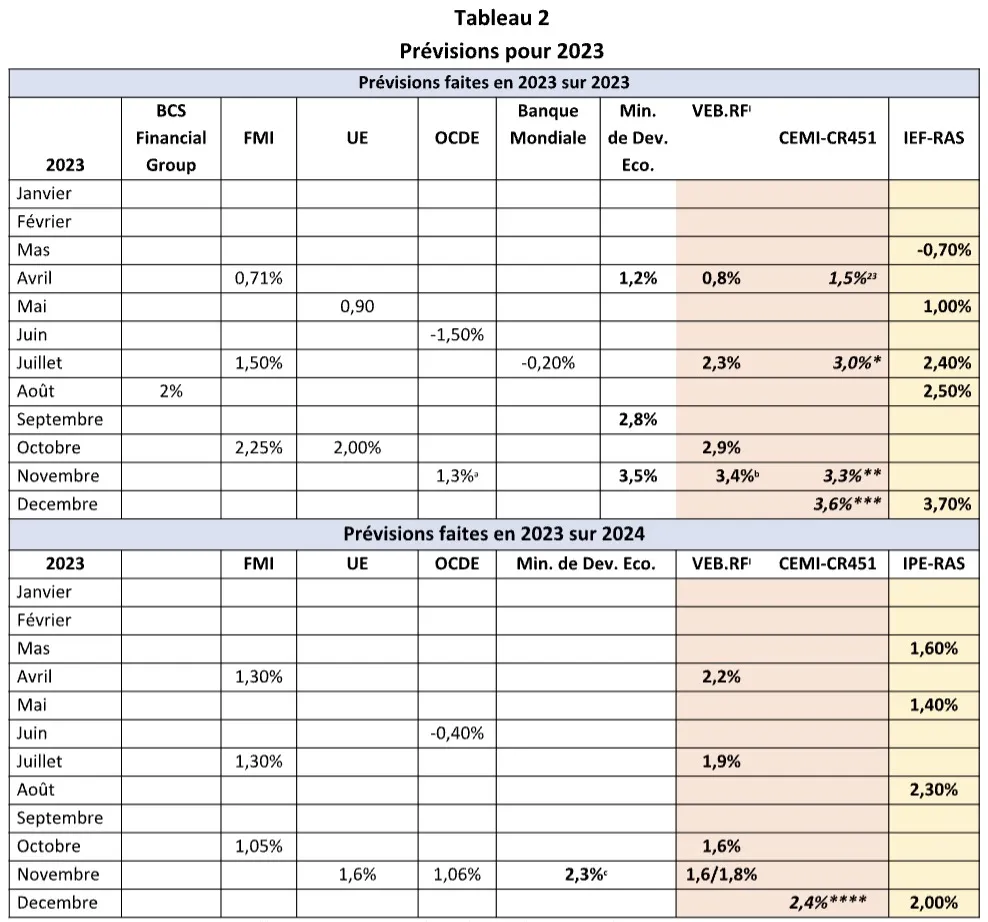

Las estimaciones para 2023 han seguido la misma trayectoria. En un artículo publicado en diciembre de 2022, un analista de Carnegie pronosticaba entre tres y cinco años de recesión para Rusia (18). Pero no hay datos concretos que respalden este análisis. De hecho, Rusia salió de la depresión inducida por las sanciones en la segunda mitad de 2023. El FMI pronosticó un modesto crecimiento del 0,7% antes de revisar al alza sus previsiones (19). El IPE-ASR también comenzó a finales de marzo con una previsión del -0,7% (20). Sin embargo, revisó considerablemente sus cifras el 30 de mayo, previendo un crecimiento del 2,4% (21). En verano, sus previsiones superaron el 3,0%, y terminó 2023 pronosticando un crecimiento superior al 3,5%.

El Ministerio de Desarrollo Económico de Rusia publicó primero una previsión del 1,2% (por encima de la del FMI) (22), luego alcanzó el 2,8% en septiembre y el 3,5% en noviembre.

El Banco Central se mostró más prudente, previendo un crecimiento en torno al 1,0% de aquí a abril de 2023 (23), antes de elevar sus previsiones al 2,2% en julio y al 2,8% en octubre (24). El instituto de investigación VEB aumentó sus previsiones del 0,8% en abril al 3,4% en noviembre de 2023 (25). Por otra parte, un académico ruso, Oleg Bakun, consideró que los datos provisionales del FSGS eran demasiado conservadores y dio unas estimaciones para 2023 superiores al 3,0% (26). Ahora sabemos que el crecimiento fue al menos del 3,6% y que probablemente se corregirá al 4,0% una vez que se hayan integrado todos los datos.

Algunos de los errores de previsión son ciertamente técnicos. Los modelos utilizados no parecen capaces de incorporar cambios bruscos de trayectoria o nuevas relaciones econométricas entre producción, inversión y demanda interna. Esto es particularmente cierto en el caso de los modelos DSGE (Dynamic Stochastic General Equilibrium), que se utilizan con frecuencia, sobre todo por las instituciones internacionales y los bancos centrales (27). Estos modelos se utilizan para prever el crecimiento (28). Sin embargo, se basan en hipótesis microeconómicas arriesgadas (29). Los agentes se comportan de manera fija y no pueden modificar su comportamiento (30). Sin embargo, todos los estudios microeconómicos realizados en Rusia en 2022 muestran que los agentes han cambiado efectivamente su comportamiento y que las empresas maximizan ahora sus volúmenes de producción con la esperanza de ganar cuota de mercado, condición para la futura maximización de los beneficios. Así pues, la utilización de modelos DSGE resultó ser un obstáculo para tener en cuenta los cambios de trayectoria (31), en particular en la economía rusa, pero también los cambios de política económica (32).

Pero los problemas técnicos no lo explican todo. Sin duda, la ideología ha influido. Hay que atribuirlo a una incredulidad, temporal o duradera, en la actuación del gobierno ruso, considerado casi abiertamente en los círculos de economistas occidentales como incapaz de iniciativa y de pensamiento innovador. Por lo tanto, estos errores pueden tener causas ideológicas. Numerosas suposiciones ideológicas como «los rusos no pueden gestionar su economía sin nosotros, los occidentales…» o «el corrupto gobierno ruso no pudo adaptarse ni reaccionar ante las sanciones» han sido ampliamente difundidas en los países occidentales (33), y en particular en el seno de la administración de la Unión Europea (34). La declaración profundamente estúpida realizada el 1 de marzo de 2022 por el ministro francés de Economía, Bruno Le Maire, sobre el inminente «colapso» de la economía rusa forma parte obviamente de esas hipótesis (35).

Pero los «errores» también podrían tener una causa política, vinculada al conflicto de Ucrania. Su objetivo era difundir una representación de la debilidad rusa con el fin de convencer a la opinión pública occidental de que la guerra se ganaría fácilmente, quizá simplemente mediante la coacción económica, y que no serían necesarios duros sacrificios para apoyar a Ucrania. Así que cuando, como muestra la Tabla 2, la OCDE y el Banco Mundial mantienen previsiones negativas para 2023 hasta junio y julio de 2023, mientras que los datos sobre el crecimiento ruso se acumulan desde marzo-abril de 2023, uno tiene derecho a preguntarse qué está pasando. ¿Estamos simplemente ante un error técnico de previsión o ante un sesgo ideológico y/o político?

La negación de la realidad puede tener causas ideológicas, políticas o técnicas. Pero no deja de ser una negación.

FP: Tras dispararse a partir de febrero de 2022, el rublo volvió a caer a niveles comparables a los de antes de la guerra de Ucrania en otoño de 2023, y ahora parece bastante estable. ¿Se debe esto a que Moscú tiene soberanía monetaria, pero nosotros no?

JS: Básicamente, sí. Pero aunque la soberanía monetaria nos permite actuar, no significa necesariamente que todas nuestras acciones sean inteligentes o simplemente racionales.

Lo que llama la atención aquí es la eficacia y la inteligencia de las medidas que se pusieron en marcha entre finales de febrero de 2022 y el verano de 2022. Las autoridades monetarias, que en este caso son tanto el Banco Central como el Ministerio de Finanzas, pusieron en marcha medidas cuantitativas (como exigir a los exportadores que repatriaran inmediatamente sus ingresos en divisas, exigir que determinadas exportaciones se pagaran en rublos, etc.) y cualitativas (como elevar el tipo de interés oficial) que anularon el efecto de las sanciones.

Como has señalado, el rublo se recuperó rápidamente, a partir de abril de 2022, y superó con creces su cotización de febrero de 2022: se apreció fuertemente. Esto permitió al Banco Central bajar rápidamente su tipo clave, que había desempeñado un papel menor en la gestión de la crisis. Los observadores no han prestado suficiente atención a esto. Durante el período comprendido entre febrero y mayo de 2022, el poder monetario estuvo muy repartido entre el Banco Central y el Gobierno, y también –sin duda– con la administración presidencial, que tuvo que supervisar todo esto. Aquí es, sin duda, donde vemos la importancia de la soberanía monetaria. El hecho de que Rusia sea monetariamente soberana le ha permitido actuar de forma autónoma en materia monetaria, pero también -y esto es quizá aún más importante- decidir que las cuestiones monetarias no se dejarían en manos de un Banco Central «independiente», sino que estarían bajo la supervisión del gobierno y del ejecutivo, con el Presidente, quedando el Banco Central reducido en gran medida a un ejecutor.

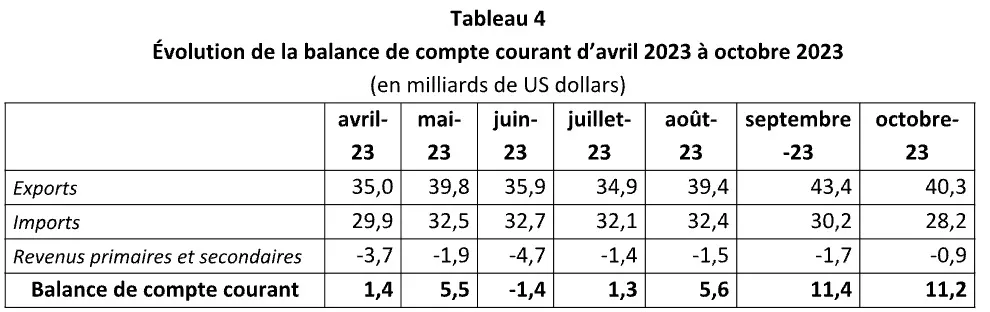

Sin embargo, la política monetaria experimentó una segunda gran fase entre junio y octubre de 2023, y esto es a lo que usted se refiere. Esta vez, las circunstancias son muy diferentes. El saldo positivo de la balanza de pagos se ha reducido considerablemente desde principios de 2023 bajo la influencia de varios factores, entre ellos el aumento de las importaciones (ahora vinculado al desarrollo de la estrategia de sustitución de importaciones, ya que para producir bienes que antes se equipaban hay que construir nuevas fábricas e importar determinadas materias primas) y la caída de los precios del petróleo y del gas como consecuencia de la primavera y de que el invierno había sido suave, lo que implicaba un menor consumo de hidrocarburos y un nivel de existencias superior al habitual. El precio del barril de petróleo (índice BRENT) ha caído hasta situarse en torno a los 60 dólares. Volverá a subir en septiembre y actualmente se sitúa entre 78 y 82 dólares.

Además, el gobierno ha relajado la normativa sobre la repatriación de los ingresos de exportación a Rusia a partir de otoño de 2022. Todo ello ha provocado una tendencia a la baja del tipo de cambio, que está superando rápidamente la corrección de la sobrevaloración observada a finales de 2022. El Gobierno considera –con razón o sin ella– que existe un umbral psicológico en torno a la cotización de 1 dólar por 100 rublos. La inflación también va en aumento, debido a la escasez de mano de obra, que afecta ya a casi el 60% de las empresas, y a un auge relativo del consumo (36).

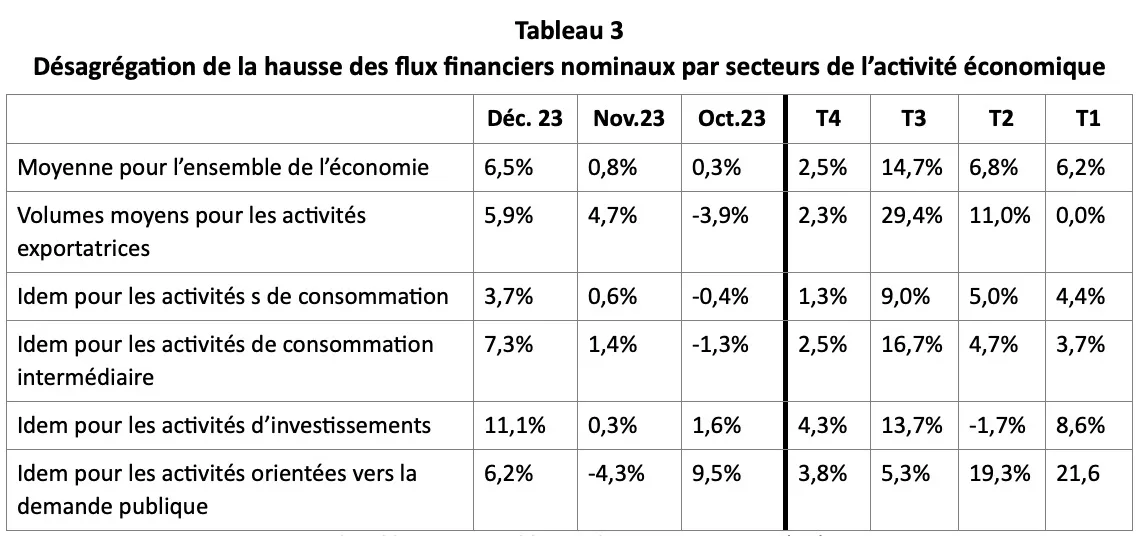

El aumento de la inflación también llevó a los hogares a anticipar una subida de los tipos de interés, y la demanda de préstamos al consumo se disparó en agosto y septiembre. Llegados a este punto, el gobierno dio rienda suelta al Banco Central, con el mandato implícito de impedir que el tipo de cambio cayera por debajo de 100 rublos por dólar y de evitar que la inflación se descontrolara. Sin embargo, el Banco Central cree que los instrumentos cualitativos de que dispone (los tipos de interés) serán suficientes. Por ello, va a subir el tipo de interés oficial de manera constante, del 7,5% al 16,0%. Sin embargo, las subidas efectuadas entre el 27 de julio y el 15 de octubre demuestran que el tipo de cambio es, de hecho, poco sensible a las subidas del tipo de interés oficial del Banco Central y que la inflación tampoco es muy sensible a las distintas subidas del tipo de interés oficial (37). A partir de finales de noviembre, con un tipo de referencia de entre el 15% y el 16%, la inflación empezó a ralentizarse lentamente, pero incluso en febrero, con un tipo del 16%, se mantuvo por encima del 7%. Está claro que la política de tipos de interés del banco central es, en el mejor de los casos, un éxito a medias, si no un fracaso a medias. Por otra parte, el crecimiento del volumen nominal de los flujos financieros (38) en todos los grupos industriales sigue aumentando.

Esto se debe a que lo que está provocando la recuperación del tipo de cambio, que a principios de diciembre volvía a situarse en torno a los 90 rublos por 1 USD y que, deflactado por la inflación comparada entre Rusia y Estados Unidos, ha vuelto de hecho al nivel de febrero de 2022, es la recuperación de la balanza de pagos (a partir de septiembre de 2023) y una medida reglamentaria que vuelve a endurecer las condiciones de repatriación de los beneficios de los exportadores a Rusia.

La recuperación del tipo de cambio también está teniendo un efecto deflacionista sobre los bienes de consumo importados. En conclusión, puede decirse que las medidas adoptadas por el Banco Central han tenido muy poco efecto sobre el tipo de cambio y sólo un efecto moderado sobre la inflación.Si examinamos la cuestión de la soberanía monetaria, podemos sacar varias conclusiones. Por un lado, sí, la soberanía monetaria es crucial si se quieren tomar medidas realmente eficaces. Pero si bien existe un vínculo lógico entre la soberanía y la capacidad de tomar estas medidas, no existe ningún vínculo entre la soberanía y la calidad de estas medidas. La reacción del Banco Central de Rusia ante la situación que se desarrolla a partir de junio de 2023 lo demuestra. En otras palabras, la soberanía es una condición necesaria, pero no suficiente.

Por tanto, hay que pensar en otro nivel de soberanía, el del pensamiento. Se puede argumentar que una gran parte de la ineficacia de las medidas adoptadas a partir de junio de 2023 proviene del marco intelectual del Banco Central de Rusia, que no ha podido, y tal vez no ha querido, emanciparse de los dogmas del pensamiento monetario occidental. Para ser eficaz, por tanto, la soberanía monetaria debe ir acompañada también de una forma de soberanía intelectual que permita pensar la situación en términos que legitimen el uso –autorizado por la soberanía monetaria– de métodos contrarios a la doxa ortodoxa, como las medidas cuantitativas o la reducción de la independencia del Banco Central a su simple autonomía, anteponiendo las opciones políticas a las decisiones de política monetaria.

FP: ¿Han tenido algún impacto las sanciones occidentales?

JS: Por supuesto que las sanciones occidentales han tenido un impacto; no tiene sentido negarlo. Podemos verlo claramente en los resultados de la industria rusa entre marzo y junio-julio de 2022. El impacto de las sanciones también fue muy visible en las importaciones. También en este caso, el impacto fue limitado, durante un periodo de unos 3 trimestres (9 meses). Este impacto es ahora sólo residual, y sus efectos son indistinguibles de las reducciones de las importaciones provocadas por la estrategia de sustitución de importaciones. Lo interesante es la velocidad de recuperación de la economía rusa.

Cuando se conoció el paquete de sanciones, hacia la segunda quincena de marzo de 2022, los economistas rusos con los que estuve en contacto tenían claro que el impacto de las sanciones sería grave. Mientras que las cifras pronosticadas por los organismos occidentales (OCDE, Banco Mundial), que preveían una recesión del -10% al -11%, nos parecían muy exageradas y, de hecho, basadas esencialmente en la ideología, entre nosotros había consenso en que la recesión sería probablemente del -4,0% al -6,0% y que duraría unos dos años. Y nos equivocamos en ambos aspectos.

Ya en junio de 2022, nuestro colega Dmitry Kuvalin, que trabaja en el Instituto de Previsión Económica de Moscú, y que gestiona una base de datos sobre un panel de varios cientos de empresas que responden a encuestas trimestrales, nos señaló que un gran número de las empresas de este panel estaban reaccionando positivamente a las sanciones, tratando de ampliar su actividad en lugar de reducirla. Ese fue el detonante para mí. Ya me había encontrado con este tipo de reacción durante la crisis financiera de 1998, cuando algunas de las empresas rusas que seguía entonces ya habían empezado a aumentar su producción en octubre (la crisis se remonta a agosto de 1998). Así pues, empecé a revisar al alza mis previsiones para 2022, animado por el hecho de que el propio empleo asalariado aumentaba rápidamente. A finales de agosto había alcanzado una previsión de recesión del -2,5%. También pude pronosticar un periodo de recuperación mucho más corto, de unos 15 meses, lo que implicaba que Rusia volvería a crecer en el tercer trimestre de 2023. De hecho, el impacto de las sanciones sólo se dejó sentir durante 11 meses, y el crecimiento volvió a partir de finales de marzo de 2023.

En retrospectiva, la reacción de la economía rusa fue relativamente atípica en comparación con otras experiencias de choques exógenos recesivos. Tuvimos un efecto brutal, pero muy limitado en el tiempo, lo que sorprendió a los economistas rusos. Esto marca una clara diferencia con la crisis financiera de 2008-2011, pero también con el efecto de la primera oleada de sanciones. En el primer caso, también tuvimos un choque brutal, que provocó una fuerte caída del PIB, y tardamos casi 36 meses en volver a los niveles anteriores a la crisis.

En el segundo caso, tuvimos un choque mucho menos brutal, pero que también se dejó sentir durante un largo periodo, alrededor de 30 meses. A esto podemos añadir la crisis de COVID-19, de nuevo un choque exógeno violento, pero que se digirió mucho más rápidamente que los dos anteriores. Por otra parte, el choque de la crisis financiera de 1998 se caracterizó por una caída moderada de la producción (aunque ésta se produjo tras años de crisis y recesión), y fue seguido de una extraordinaria recuperación de la economía rusa, con un crecimiento del PIB del 6,0% en 1999.

FP: ¿Qué sectores se han visto especialmente afectados?

JS: En este panorama, está claro que a algunas ramas de la industria les ha ido muy bien y a otras no tanto. En comparación con el nivel alcanzado a finales de 2021, es decir, antes de las sanciones, la producción de ordenadores, equipos electrónicos y ópticos ha aumentado un 39,7%, la de productos metálicos mecanizados un 37,0% y la de material eléctrico un 32,3%.

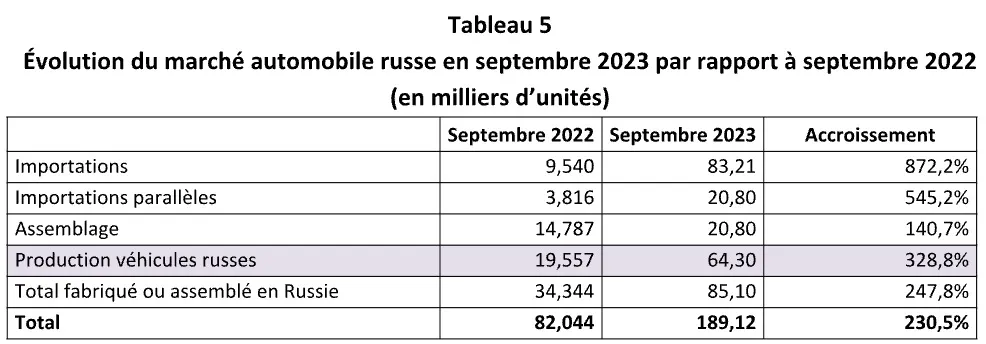

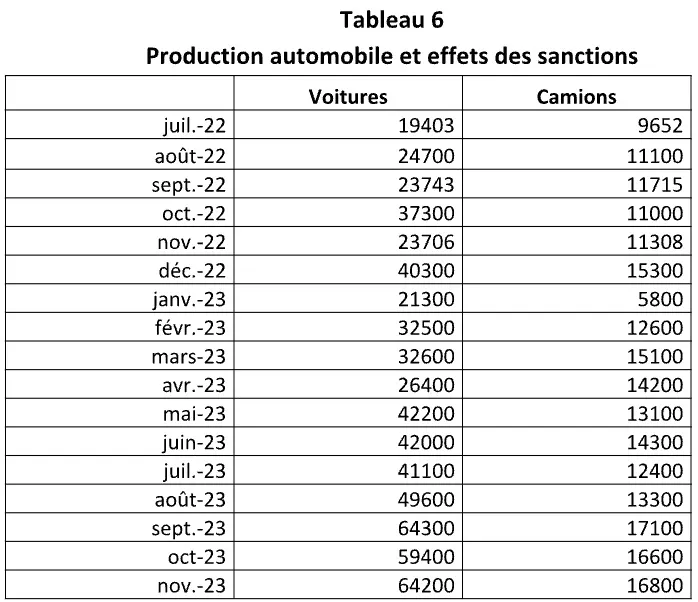

Por el contrario, la producción de automóviles y accesorios para automóviles sigue siendo un 40% inferior a su nivel de finales de 2021, cuando era de 100.000 vehículos al mes. La razón es sencilla: la industria automovilística rusa estaba vinculada en un 90% a los fabricantes occidentales que habían construido fábricas y que también importaban componentes para sus modelos producidos en Rusia (cajas de cambios y embragues, motores, etc.). Los fabricantes occidentales que abandonaron Rusia desmantelaron casi todas las cadenas de producción y subcontratación. Algunos incluso han inutilizado sus fábricas retirando las tarjetas de memoria de las máquinas controladas digitalmente. Así pues, la producción ha caído a una cuarta parte de lo que era en diciembre de 2021.

La respuesta de Rusia ha sido recuperar sus fábricas –por ejemplo, las de Renault, valoradas en 4.500 millones de euros, se vendieron al Estado ruso por un rublo simbólico– y firmar acuerdos con fabricantes chinos, al tiempo que se embarcaba en un importante programa de sustitución de importaciones para producir en Rusia los componentes que no podían obtenerse en el extranjero. Esta estrategia ha permitido que la producción pase de 19.000 vehículos al mes (el 20% del nivel de producción a finales de 2021) a 64.000 en 16 meses, lo cual es un éxito. La producción rusa volverá probablemente a su nivel anterior a las sanciones a finales de 2024, es decir, en 28 meses. Para esta producción en concreto, estamos muy cerca de las previsiones realizadas en la primavera de 2022.

Por el contrario, la producción de camiones y furgonetas, que era de unos 12.000 vehículos/mes antes de las sanciones, se ha mantenido e incluso ha aumentado. Las ventas de camiones y furgonetas, que eran de 98.000 vehículos/año en 2021 o incluso de 80.000 vehículos/año en 2019, se han superado para 2023, cuando se espera que las ventas superen los 145.000 vehículos/año. Los profesionales del sector creen que los camiones y los vehículos comerciales son ahora los «motores» del mercado ruso.

¿Cómo explicar entonces tendencias tan divergentes entre la producción de automóviles y la de vehículos industriales? Está claro que el gobierno ha puesto más énfasis en la producción de camiones y vehículos comerciales, porque los considera prioritarios, ya sea por necesidades militares o empresariales. El mercado de camiones está creciendo rápidamente. Así quedó demostrado en la feria COMTRANS-2023. Los fabricantes rusos de camiones y otros vehículos comerciales intentaron marcar la pauta en Comtrans-2023, con marcas nacionales ocupando los principales pabellones de la exposición. Pero la competencia de los fabricantes chinos de camiones y vehículos comerciales parece que será dura.

FP: ¿La ineficacia de las sanciones occidentales, al menos en vista de los efectos que esperaban inicialmente sus partidarios, forma parte de un cuestionamiento más global del orden geopolítico occidental y atlantista?

JS: La ineficacia de las sanciones occidentales, un hecho que empezó a reconocerse a principios de 2023, refleja simplemente una realidad: los países que forman parte del «Occidente colectivo», como lo llaman los rusos, ya no controlan la mayor parte de la producción industrial y de la tecnología. Los promotores de estas sanciones vivían en un mundo en el que el «Occidente colectivo» aún tenía el monopolio industrial y tecnológico. Pero ese mundo desapareció a principios de la década de 2000. En 2018, China registró el 60,7% de las patentes del mundo, frente al 12,4% de Estados Unidos, el 11,1% de Japón y el 2,0% de Alemania, según la Organización Mundial de la Propiedad Intelectual.

Otra razón de esta ineficacia fue la incapacidad del «Occidente colectivo» para persuadir a los países que no aprobaban las acciones de Rusia, y que lo demostraron con sus votos en la ONU, para que se sumaran a las sanciones. Lo hemos visto en el caso de India (que, es cierto, forma parte de los BRICS), de los principales países latinoamericanos (México, Brasil, Argentina, Chile, Perú, etc.) y también de un miembro de la OTAN como Turquía. Japón, que aplica formalmente las sanciones, se cuida de no tocar sus intereses vitales; mantiene una estrecha cooperación con Rusia en materia de gas (con la participación de empresas japonesas en el proyecto Sajalín-2) y petróleo. Además, la incapacidad de Estados Unidos para obtener la cooperación de Arabia Saudí en el mercado del petróleo supuso una importante derrota para Washington, derrota que se ha visto agravada por el hecho de que no sólo Arabia Saudí, sino también Irán, Egipto, Emiratos Árabes Unidos y Etiopía se unirán al BRICS+ el 1 de enero de 2024.

Cuando uno lee la prensa no occidental –y hay una prensa excelente en India, Singapur e Indonesia– se da cuenta de que el discurso está mucho más cerca de Rusia que de Occidente.

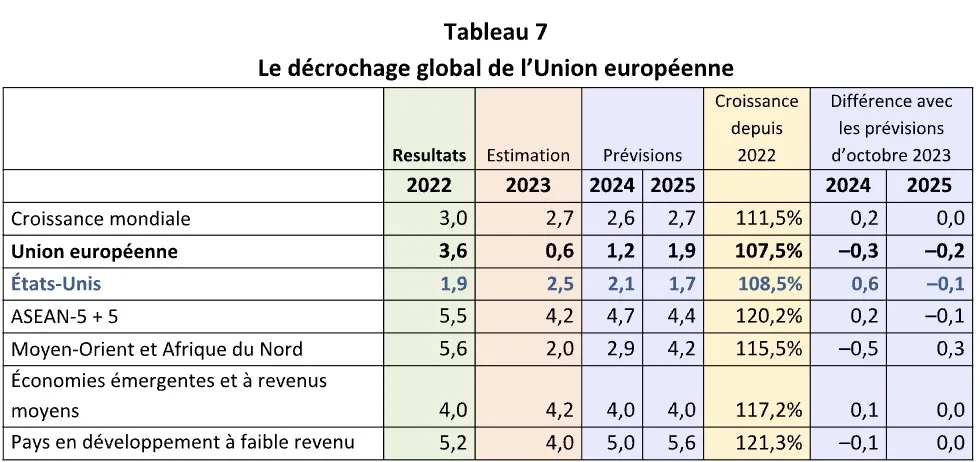

En términos más generales, esto refleja el hecho de que Estados Unidos, y sobre todo la Unión Europea, se están quedando atrás económicamente. Los países del G-7 (Estados Unidos, Canadá, Gran Bretaña, Francia, Alemania, Italia y Japón), que pueden considerarse representativos del «Occidente colectivo«, representaban el 46% del PIB mundial (en paridad de poder adquisitivo) en 1992, mientras que los países de lo que aún no se llamaban los BRICS representaban el 16,5%. En 2022, los países del G-7 se habían reducido al 30,7% y los BRICS al 31,5%. Y las previsiones de crecimiento para 2022-2025 no van a mejorar las cosas. Como muestran claramente las estadísticas del FMI.

Así pues, se prevé un crecimiento total entre 2022 y 2025 del 7,5% para la UE, del 8,5% para Estados Unidos, pero del 11,5% para la media mundial y del 20,2% para los países de Asia (ASEAN 5+5), del 17,2% para las economías emergentes de renta media y del 15,5% para los países de Oriente Medio y el Norte de África. El abandono de la UE, y en menor medida de EE.UU., es por tanto impresionante en un periodo de sólo cuatro años. Es fácil comprender por qué los países del «Occidente colectivo» tienen poca capacidad de ejercer una coerción económica. Resulta incluso extraño que los dirigentes de estos países no lo hayan tenido en cuenta, sobre todo teniendo en cuenta que los estudios realizados durante el período 2014-2019 demostraron que el primer intento de imponer sanciones a Rusia causó tanto daño en este país como en los países occidentales.

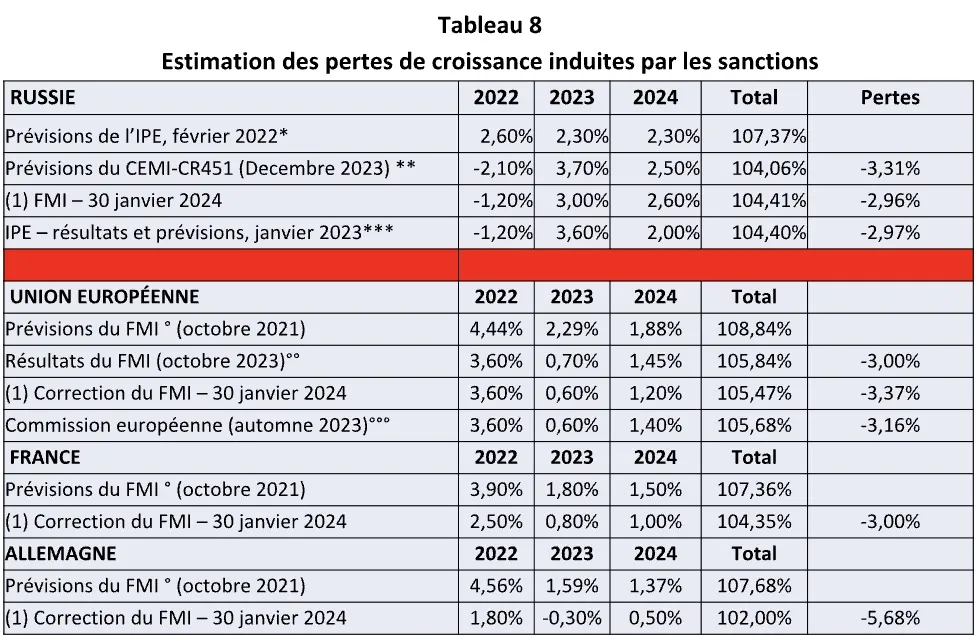

Esto nos lleva a analizar la situación desde otro ángulo. Si las sanciones fueron ineficaces en Rusia, ¿qué efecto podrían haber tenido en los países de la Unión Europea? De hecho, si comparamos las previsiones de crecimiento realizadas a finales de 2021 con los resultados anunciados a principios de 2024, podemos ver que las sanciones han sido tan dolorosas, y quizás más, para los países de la Unión Europea que para Rusia.

Una comparación entre los resultados anunciados inicialmente y los resultados en 2024 muestra que la pérdida de crecimiento sería del 3,08% para Rusia y del 3,18% para la UE, con una pérdida del 3,00% para Francia pero del 5,68% para Alemania.

Si intentamos evaluar la «pérdida de riqueza» comparando el PIB (calculado en dólares a Paridad de Poder Adquisitivo para que la comparación sea posible) previsto a finales de 2021 para los años 2022, 2023 y 2024 y el PIB (en las mismas condiciones) que arroja la estimación del FMI de enero de 2024, la pérdida probable de riqueza asciende por tanto a 453.300 millones de dólares para Rusia y a 1.498.300 millones de dólares (PPA) para la UE (720 de los cuales sólo para Alemania). En otras palabras, las pérdidas de Rusia ascienden al 30% de las pérdidas de la UE y al 23,2% de las pérdidas totales. Está claro que las sanciones han perjudicado a las economías de la UE (y a Alemania en particular) mucho más que a Rusia.

FP: En los dos últimos años, todo el mundo ha visto que la propaganda dista mucho de ser patrimonio exclusivo de los regímenes autoritarios. ¿Cómo explica la histeria mediática que parece cundir en Francia cuando se trata de Rusia?

JS: Me parece que esta histeria tiene varias causas.

En primer lugar, está la decepción. Rusia, bárbara y atrasada como debe ser, debía ser fácilmente derrotada por la «valiente» pequeña Ucrania, armada hasta los dientes por Occidente, único árbitro de la moralidad. No ha sido así. Peor aún, Rusia se está imponiendo, tanto militar como económicamente. Semejante discrepancia está volviendo locos, o casi, a periodistas y presentadores de televisión.

También hay manipulación. Está claro que algunos querían arrastrar a los europeos a una confrontación mundial con Rusia. Para conseguirlo, no bastaba con gritar alto y claro: «Nosotros somos los que tenemos razón, el otro está equivocado». También era necesario fingir que la guerra sería, si no fresca y alegre en palabras de Guillermo II en 1914, al menos fácil. De ahí todas las declaraciones en el sentido de que los rusos no tenían más armas, que estaban desmantelando lavadoras para obtener chips electrónicos, que sus reservas de misiles estaban agotadas, que atacaban en oleadas humanas, etcétera. Parte de esta propaganda, y parte de esta histeria, repetía palabra por palabra los estereotipos del discurso nazi de 1941 a 1945, incluido el regreso de las «armas milagrosas» (las Wunderwaffe) que garantizarían la victoria a los ucranianos.

También hubo encubrimiento. Algunos eran muy conscientes de que esta guerra no sería fácil, de que Ucrania tenía muy pocas posibilidades de «ganar», si definimos la victoria como la recuperación de todos los territorios que habían caído bajo control ruso. Pero políticamente, esta era una verdad imposible de decir. Así que llegaron a la conclusión de que tenían que aullar con los lobos, siendo los lobos en este caso los más locos, dispuestos a invertir el discurso llegado el momento. Al menos esta ocultación tiene una base relativamente racional. Pero tiene un efecto muy perverso porque ayuda a construir una postura de negación de la realidad de la que es muy difícil escapar.

Y, por último, está el cálculo cínico realizado por actores que saben muy bien que mienten, pero que lo hacen por interés propio, ya se trate de los medios de comunicación dependientes de una gran empresa constructora que puede esperar beneficiarse de las ganancias financieras inesperadas de la reconstrucción de Ucrania, de los medios de comunicación afiliados a los productores de armas o de los medios de comunicación vinculados a un país que vio en esta guerra una oportunidad para asestar un golpe mortal a la economía alemana y a la economía europea en su conjunto y someterla definitivamente a su poder.

Añadamos que esta propaganda, y esta histeria, no habrían sido posibles si en las administraciones francesas hubiera habido un núcleo de expertos en Rusia, en lugar de ideólogos a sueldo. Pero esto abre otro debate, el de la dejadez de los estudios sobre Rusia, abandonados desde hace más de veinte años a los picapleitos que se inspiran en los cubos de basura de la ideología neoconservadora, y la falta de apoyo a los equipos que intentaban, contra viento y marea, mantener una tradición de estudios científicos y factuales.

Notas

1 Voir, BCR/CBR, Financial Stability Review, Q4 2022 – Q1 2023, May 26, 2023.

2 David A., Stewart S., Reid M. and Alperovitch D., «Russia Shifting Import Sources Amid US and Allied Export Restrictions, Siverado Policy Accelerator, January 2023, https://silverado.org/news/report-russia-shifting-import-sources-amid-u-s-and-allied-export-restrictions/ . See too, Russia Semiconductor Imports: Pre- and Post-Invasion Trends, https://silverado.org/news/russia-semiconductor-imports-dashboard-pre-and-post-invasion-trends/ and Monthly Russian Goods Imports: Post-invasion Trends Based on Mirror Export Data, https://silverado.org/news/monthly-russian-goods-imports-dashboard/ . See also, Ribakova E., Reddy C. et Ulku U., «Macro Notes : China Steps In to Supply Russia», Institute of International Finance, 1er février 2023, https://www.iif.com/Products/Macro-Notes

3 Chernova, V. Yu, et B. A. Kheyfets, «Tools for estimating the effectiveness of import-substituting modernization: Case in the agriculture of Russia», in European Research Studies Journal n°21/2018, pp. 179–91

4 Ishshenko V. «Russia’s military keynesianism», Al Jazeera 14/02/2023, https://www.aljazeera.com/opinions/2022/10/26/russias-military-keynesianism

5 Cooper J., Implementation of the Russian Federal Budget During January-July 2022 and the Spending on the Military, SIPRI Background Paper, SIPRI, Stockholm, October 2022, https://www.sipri.org/sites/default/files/2022-10/bp_2210_russianmilex.pdf

6 Véase el Boletín regional del Banco Central Ruso n°17 ,publicado en línea en febrero 2023, https://www.cbr.ru/analytics/dkp/report_02/

7 https://www.ohchr.org/en/unilateral-coercive-measures Véase también, Olson R.S., «Economic Coercion in World Politics: With a focus on North-South Relations» en World Politics, vol. 31, n°4, July 1979, pp. 471-494. Sapir J., «Wendet sich der Wirtschaftskrieg gegen Russland gegen seine Initiatoren?» en Stefan Luft, Sandra Kostner (Editors): Ukrainekrieg. Warum Europa eine neue Entspannungspolitik braucht, Frankfurt am Main, 2023, Westend-Verlag

8 Carpentier-Charlety E., «Le Mirage des Sanctions» in Fondation Jean Jaurès, March 30, 2022, https://www.jean-jaures.org/publication/le-mirage-des-sanctions-economiques/

9 The Spectator, «Why the Economic War Against Russia Has Failed», in The Spectator, May 13, 2023, https://www.spectator.co.uk/article/why-the-economic-war-against-russia-has-failed/

10 Bali M., «The Impact of Economic Sanctions on Russia and its Six Greatest European Trade Partners: a Country SVAR Analysis», in Finansy I Biznes [Finance & Business], Vol. 14 (n°2), 2018, pp.45-67; Bali M. & Rapelanoro N., «How to simulate international economic sanctions: A multipurpose index modelling illustrated with EU sanctions against Russia», in International Economic, Vol. 168, December 2021, pp. 25-39; Giumelli, F.,- «The Redistributive Impact of Restrictive Measures on EU Members: Winners and Losers from Imposing Sanctions on Russia ». Journal of Common Market Studies, March 2017, pp. 1-19; Kholodilin, K. and Netsunajev, A., « Crimea and Punishment: The Impact of Sanctions on Russian and European Economies ». Deutsches Institut für Wirtschaftsforschung DISCUSSION PAPERS, No. 1569, 2016.

11 Sapir J., «Has Western Sanctions Against Russia Failed?» in Bali M (edit), The Effect of Economic Sanstions within the Russia-Ukraine Conflict, New-York, Nova Science Publishers, février 2024

12 Sonnefeld J., Tian S., Sokolowski F., Wyreblowski M. and Kasprowicz M., «Business Retreats and Sanctions Are Crippling the Russian Economy», July 19, 2022, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4167193

13 Galbraith J., « The Gift of Sanctions: An Analysis of Assessments of the Russian Economy 2022-2023» Institute of New Economic Thinking, Working Papers, n°204, April 10, 2023 and «The Effect of Sanctions on Russia: a Skeptical View» in the Brave New Europe, April 20, 2023, https://braveneweurope.com/james-k-galbraith-the-effect-of-sanctions-on-russia-a-skeptical-view .

14 https://www.tresor.economie.gouv.fr/Articles/2022/06/20/russie-le-rouble-qui-cache-la-foret

15 Кувалин Д. Б. (Kuvalin D.B.), «Российская экономика в условиях жестких внешних санкций: проблемы, риски и возможности», in ЭКОНОМИЧЕСКИЕ И СОЦИАЛЬНЫЕ ПЕРЕМЕНЫ: ФАКТЫ, ТЕНДЕНЦИИ, ПРОГНОЗ , Vol 15, n°6, 2022, p. 79-93.

16 https://www.finance-gestion.com/vox-fi/les-chiffres-de-croissance-de-la-russie-sont-ils-fiables/

18 Pokopenko A., «The Cost of War: Russian Economy Faces a Decade of Regress», Carnegie Endowment for International Peace, December 19, 2022, https://carnegieendowment.org/politika/88664

19 https://www.imf.org/en/Publications/WEO/weo-database/2023/April

20 https://ecfor.ru/publication/kvartalnyj-prognoz-vvp-vypusk-57/

21 A.A. Shirov et alii, Kratkosrotchnyj analiz dinamiki VVP: Maj 2023, IEF-RAS, May 30, https://ecfor.ru/publication/kratkosrochnyj-analiz-dinamiki-vvp-maj-2023/

24 VEB Institut Issledovanij I Yelspertizy, Ocenki 2023 goda: Situacija Sushchestvenno Luchie Ozhidannij, Moscow, December 2023.

25 VEB Institut Issledovanij I Yelspertizy, Ocenki 2023 goda: Situacija Sushchestvenno Luchie Ozhidannij, Moscow, December 2023.

26 https://dzen.ru/a/Y_efs_g8ijHjSAGZ and https://dzen.ru/a/ZBRF7xiKGw3W6WN5

27 Clarida R., J. Gali, and M. Gertler, «The Science of Monetary Policy: A New Keynesian Perspective. En Journal of Economic Literature, 1999, vol.37, pp. 1661– 1707. Galí J., and M. Gertler, «Macroeconomic Modelling for Monetary Policy Evaluation. En Journal of Economic Perspectives, 2007, Vol. 21 pp.25–46. Woodford M.,, «Convergence in Macroeconomics: Elements of the New Synthesis», en American Economic Journal: Macroeconomics, vol.1, 2009, pp 267– 279.

28 Adolfson, M., Lindé, J. and Villani, M., «Forecasting Performance of an Open Economy DSGE Model», en Econometric Reviews, Vol. 26, 2007, (n° 2–4), pp. 289–328 .

29 Fagiolo G. and Roventini A, Macroeconomic Policy in DSGE and Agent-Based Models, en Revue de l’OFCE, 2012, N°5 (n°124), pp. 67-76.

30 Storm S., «Cordon of Conformity: Why DSGE Models Are Not the Future of Macroeconomics», en International Journal of Political Economy, Vol. 50, n°2, pp. 77-98

31 Estrella, A., and J. C. Fuhrer, «Monetary Policy Shifts and the Stability of Monetary Policy Models.» En Review of Economics and Statistics Vol. 85 (n°1), pp.:94–104.

32 Dockès P., Le capitalisme et ses rythmes, quatre siècles en perspective: Tome 2, Splendeurs et misère de la croissance, 2 volumes, Paris, Classiques Garnier, 2021

33 Este es notoriamente el caso del artículo «Yale» que se basa en afirmaciones de este tipo, Sonnefeld J., Tian S., Sokolowski F., Wyreblowski M. et Kasprowicz M., «Business Retreats and Sanctions Are Crippling the Russian Economy», op. cit.

36 Tchernyshov S., «The Majority Never Had It So Good» 19 septembre 2023 en Russian.Post, à partir de Sibir’.Realii, https://www.sibreal.org/a/o-tom-chto-priobrel-i-chto-poteryal-iz-za-voyny-rossiyskiy-narod/32595656.html

37 Doljekov A., « Le problème ne vient pas de la Banque centrale. Nous avons besoin d’une stratégie économique actualisée – Interview d’Alexandre Shirov », in Monokl’ n°8, 11 décembre 2023, https://monocle.ru/monocle/2023/08/problema-ne-v-tsb-nuzhna-obnovlennaya-ekonomicheskaya-strategiya/

38 BCR, https://www.cbr.ru/Collection/Collection/File/47735/finflows_20240111.pdf

39 Véase el artículo de Alexeï Grammatchikov, «Les camions tirent le marché automobile » dans EXPERT, n°37/2023, 11 septembre 2023, https://expert.ru/expert/2023/37/gruzoviki-vytyagivayut-avtorynok/

40 Idem.

41 Carpentier-Charlety E., « Le Mirage des Sanctions » in Fondation Jean Jaurès, March 30, 2022, https://www.jean-jaures.org/publication/le-mirage-des-sanctions-economiques/

42 The Spectator, «Why the Economic War Against Russia Has Failed», in The Spectator, May 13, 2023, https://www.spectator.co.uk/article/why-the-economic-war-against-russia-has-failed/

43 Bali M., «The Impact of Economic Sanctions on Russia and its Six Greatest European Trade Partners: a Country SVAR Analysis», in Finansy I Biznes [Finance & Business], Vol. 14 (n°2), 2018, pp.45-67; Bali M. & Rapelanoro N., «How to simulate international economic sanctions: A multipurpose index modelling illustrated with EU sanctions against Russia», in International Economic, Vol. 168, December 2021, pp. 25-39; Giumelli, F.,- «The Redistributive Impact of Restrictive Measures on EU Members: Winners and Losers from Imposing Sanctions on Russia ». Journal of Common Market Studies, March 2017, pp. 1-19; Kholodilin, K. and Netsunajev, A., « Crimea and Punishment: The Impact of Sanctions on Russian and European Economies ». Deutsches Institut für Wirtschaftsforschung DISCUSSION PAPERS, No. 1569, 2016.

Fuentes Cuadro 2

N. Lavrova (via Bloomberg): https://www.bloomberg.com/news/articles/2023-08-11/russia-s-war-economy-is-on-course-to-recover-from-sanctions-hit

FMI, April 2023: https://www.imf.org/en/Publications/WEO/weo-database/2023/April , FMI, July 2023: https://www.imf.org/en/Publications/WEO/Issues/2023/07/10/world-economic-outlook-update-july-2023 FMI, October 2023: https://www.imf.org/en/Publications/WEO/weo-database/2023/October/weo-report?c=922,&s=NGDP_RPCH,&sy=2021&ey=2028&ssm=0&scsm=1&scc=0&ssd=1&ssc=0&sic=0&sort=country&ds=,&br=1

EU Commission (October 2023): https://ec.europa.eu/economy_finance/forecasts/2023/autumn/autumn_forecast-2023_ru_en.pdf and https://economy-finance.ec.europa.eu/economic-forecast-and-surveys/economic-forecasts/autumn-2023-economic-forecast-modest-recovery-ahead-after-challenging-year_en#forecast-for-other-non-eu-countries

OCDE (June): https://www.oecd.org/perspectives-economiques/juin-2023/ , OCDE (November): https://www.oecd.org/perspectives-economiques/novembre-2023/

I VEB, Institut Issledovanij i Yekspertizy

CEMI-CR451 * Average 2,5%-3,5%, with 90% probability, ** Average on 3,0% -3,6%, 95% probability

*** Average on 3,4% – 3,8%, 95% probability, **** Average on 1,7%-3,1%, 90% probability

a : https://interfax.com/newsroom/top-stories/97040/ b:November 16th, 2023, https://interfax.com/newsroom/top-stories/96563/ c: November 17th, 2023: https://interfax.com/newsroom/top-stories/96613/

Fuentes Cuadro 8

* IEF – KP-VVP n°53, https://ecfor.ru/publication/kvartalnyj-prognoz-ekonomiki-vypusk-53/

** CEMI-CR451, CEMI-CR451, Note de Conjoncture Russie n°21, « 2023, pour la Russie une année fructueuse », 28 décembre 2023.

*** IEF KP-VVP n°60, https://ecfor.ru/publication/kvartalnyj-prognoz-vvp-vypusk-60/ .

° WEO database, October 2021, https://www.imf.org/en/Publications/WEO/weo-database/2021/October

°° WEO database October 2023, https://www.imf.org/en/Publications/WEO/weo-database/2023/October

°°° European economic forecast, DG-EFA, Autumn 2023, https://economy-finance.ec.europa.eu/system/files/2023-12/ip258_en.pdf

(1) IMF-January 2024 https://www.imf.org/en/Publications/WEO/Issues/2024/01/30/world-economic-outlook-update-january-2024

Fuente: Front Populaire, 16-17 de febrero de 2024 (Primera parte: https://frontpopulaire.fr/economie/contents/pourquoi-leconomie-russe-resiste-aux-sanctions-occidentales-partie-1_tco_27379788, segunda parte:

https://frontpopulaire.fr/economie/contents/pourquoi-leconomie-russe-resiste-aux-sanctions-occidentales-partie-2_tco_27379987)

Imagen de portada: © Sofya Sandurskaya/TASS/Sipa USA/SIPA