Dossier: impacto petrolero

Antonio Turiel - B, El Hechicero Honesto - Suleyman Karan

La incertidumbre ante la evolución de la guerra en el Golfo Pérsico no obsta para que sepamos que va a haber graves consecuencias económicas y sociales teniendo en cuenta lo que ya ha sucedido en el flujo energético mundial. Ofrecemos tres artículos que abordan este problema desde distintas perspectivas: la última entrada en el blog de Antonio Turiel, Oil crash; la última del «Hechicero Honesto» en su Substack The Honest Sorcerer, y un artículo reciente en The Cradle.

Prepárense para el impacto

Antonio Turiel

Queridos lectores:

Anticipar lo que va a pasar en las próximas semanas es una tarea harto difícil. Sin embargo, dada la acumulación de riesgos y la evolución de los diversos factores que afectan a la actual situación geopolítica, no es aventurado decir que vamos a vivir una crisis como no se ha visto jamás, por su extensión, alcance y duración.

No voy a entretenerme a valorar la inmensa cantidad de efectos y correlaciones que hay entre la infinidad de variables que están en juego. Me voy a fijar en unos pocos aspectos que ahora mismo están bastante claros, para transmitir una idea que es bastante sencilla: de manera inevitable, en el curso de las próximas semanas vamos a tener una gran escalada de precios, seguida de restricciones en el acceso a determinados productos y servicios, para acabar en una situación de verdadero racionamiento. En el caso más favorable, las medidas de racionamiento se tomarán en España a finales de este año; en el más desfavorable, en unas pocas semanas. Todo va a depender de la evolución de ciertos factores ahora mismo imponderables pero que tienen un curso muy negativo.

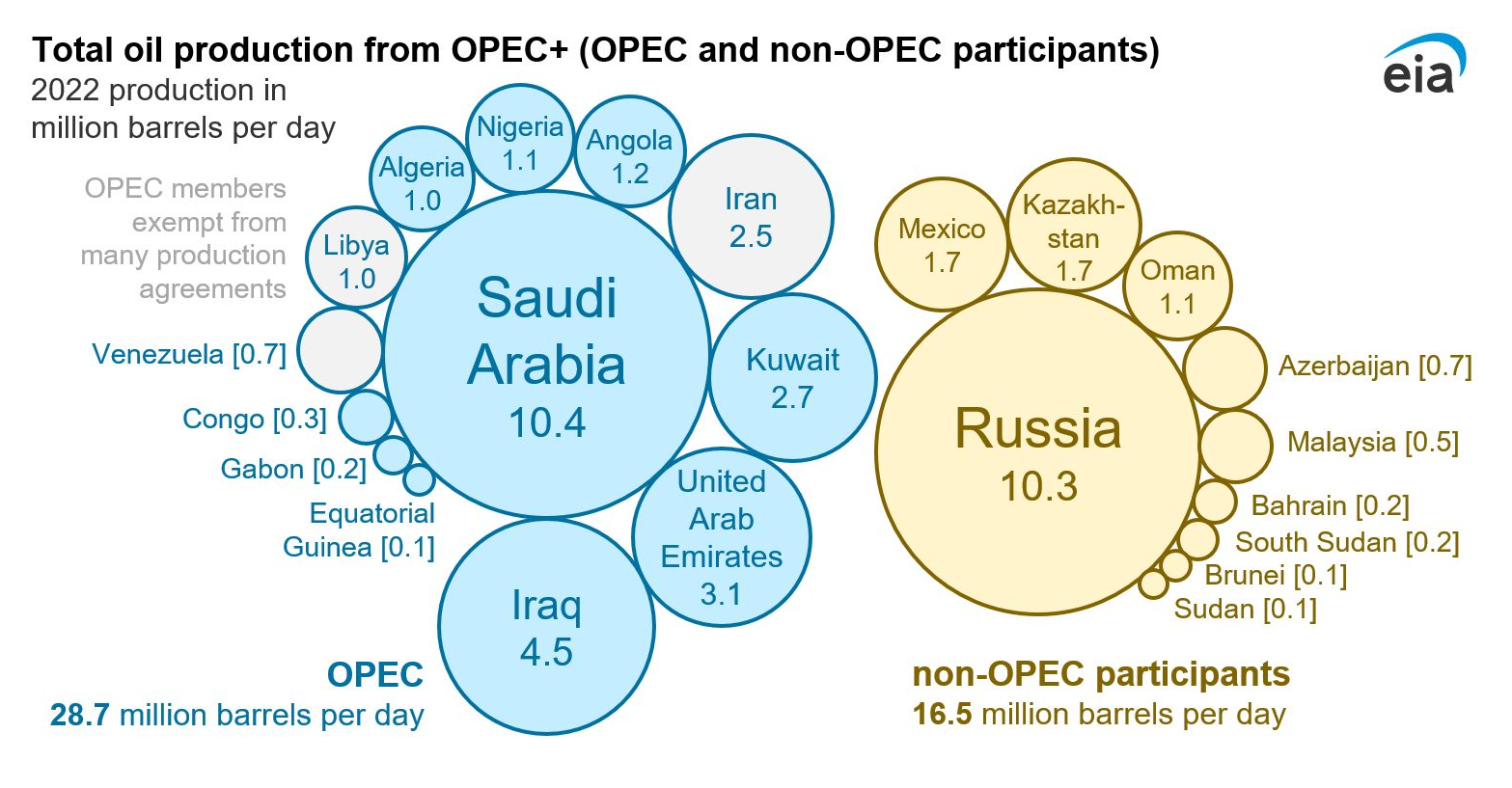

Vamos a ir a lo más básico: de acuerdo con la Agencia Internacional de la Energía, en el momento actual se ha detenido la extracción de unos 13 millones de barriles (Mb/d) de petróleo diarios en la zona del Golfo Pérsico, fruto de la incapacidad de darle salida a ese petróleo. Eso supone la desaparición del 13% de los aproximadamente 100 Mb/d que se producen en el mundo. Encima, la detención de la extracción de esos pozos, en campos ya muy maduros, va a implicar la pérdida definitiva de 1 ó 2 Mb/d para siempre debido a los procesos de compactación y cierre de la roca cuando se deja de inyectar agua a presión, y eso ya supone una pérdida muy significativa, en torno al 1-2% de la producción mundial. Además, los daños causados en terminales de carga, refinerías, oleoductos, gasoductos e inclusive algunos yacimientos van a suponer una ralentización del flujo de hidrocarburos durante años, que podrían suponer una pérdida adicional comparable durante ese período. Por tanto, incluso en el mejor de los casos nos enfrentamos quizá a una pérdida del 4% de la producción mundial durante años. Conviene recordar además que, como los países productores consumen ellos mismos un poco más de la mitad del petróleo que extraen, en términos del petróleo disponible a la venta (lo que es lo más importante para países netamente importadores como es España) esos porcentajes se tienen que multiplicar por 2. Por tanto, la interrupción de la extracción en la zona supone el 26% del petróleo exportado en el mundo, y de manera más o menos definitiva habremos perdido entre el 4 y el 8% del total de petróleo a la venta. Esos números nos pueden dar una idea de cómo de apurada es la situación de países importadores como el nuestro.

Pero la situación tiene el potencial de volverse mucho peor. EE.UU. está bloqueando el paso de petroleros iraníes, habiendo ya capturado algunos. Irán exporta 2 Mb/d, lo cual implica añadir otro 4% del petróleo exportado que faltaría, y ya llegamos al 30%. Además, si la situación bélica se recrudece, Irán puede atacar los oleoductos con los que Arabia Saudita y Kuwait están esquivando el Golfo Pérsico, lo cual retiraría hasta otros 7 Mb/d del mercado, o lo que es lo mismo, otro 14% menos. Eso sin contar con que, si EE.UU. lanza la ofensiva terrestre, la destrucción que puede generar Irán en la zona podría poner fuera de línea toda la producción de la región, que es de unos 27 Mb/d. Para más inri, estos países exportan la mayoría de su petróleo, unos 20 Mb/d, la mayoría de los cuales pasaban antes por el estrecho de Ormuz aunque actualmente unos 7 Mb/d se desvían por oleoductos que hemos comentado. En ese caso, faltaría hasta el 40% del petróleo disponible a la venta (y por no hablar de que si esos países se quedan sin petróleo para producir y traer alimentos, conseguir agua o usar el aire acondicionado en verano, la expresión «catástrofe humanitaria» se va a quedar cortísima).

En resumen: en este momento no circula el 30% del petróleo que se exporta, en caso de recrudecimiento de la crisis ese porcentaje llegaría al 40%, e incluso si la guerra se detuviera ya y la situación se «normalizase», habríamos perdido por varios años o quizá para siempre entre el 4 y el 8%.

Es decir: en el mejor de los escenarios (se pierde solo el 4% del petróleo a la venta), vamos a una crisis económica más grave que la del 2008; en el peor (se pierde de manera duradera en torno al 40%), vamos a algo peor que la Gran Depresión de 1929.

¿En qué situación se encuentra España?

De acuerdo con los datos de la Corporación de Reservas Estratégicas de Productos Petrolíferos (CORES), España está consiguiendo comprar aproximadamente el 85% del petróleo que consume. Eso hace que el 15% que falta lo esté sacando de sus reservas, principalmente las comerciales. Antes de la guerra de Irán, España contaba con unas reservas estratégicas (del Estado) equivalentes a 30 días de consumo nacional, en tanto que las comerciales (de las compañías) equivalían a 65 días. En total, todas las reservas representaban 95 días de consumo nacional. En la actualidad, las reservas representan unos 83 días, y perdemos el equivalente a 0,15 días de consumo nacional cada día que pasa. Esto es, perdemos aproximadamente un día de reservas cada semana que pasa. Si no hay cambio de la situación, en unas 13 semanas (3 meses, es decir, a finales de julio) las reservas llegarán a 70 días y se activarán ciertas medidas restrictivas, que se irán endureciendo en función del descenso de las reservas.

España tiene una situación mejor que la de otros países europeos, porque aquí se han mantenido en funcionamiento 8 refinerías de las que había, y solo ha cerrado una, en Canarias. De ese modo, España tiene capacidad para refinar aproximadamente 1,3 Mb/d de petróleo y a partir de ello produce la práctica totalidad la gasolina y el diésel que consume, y el 83% del queroseno que se usa aquí. Por contraste, en Europa, a lo largo de los últimos 20 años se cerraron más del 40% de las refinerías porque salía más económico importar combustibles de Rusia y otros lugares, y eso hace que ahora Europa sea mucho más vulnerable a la actual situación, ya que en los mercados de la gasolina, el diésel y el queroseno hay mayor competencia entre la demanda, en tanto que los clientes del petróleo crudo son menos, ya que se necesita tener refinerías y éstas son instalaciones muy caras que no todos los países se pueden permitir tener.

El escenario que se dibuja no es excesivamente favorable para España, pero no se anticipa una disrupción inminente. Hay sin embargo ciertos riesgos que invitan extremar la cautela en las próximas semanas, y que probablemente van a provocar que se tomen medidas restrictivas e inclusive racionamientos más pronto de lo que se podría pensar.

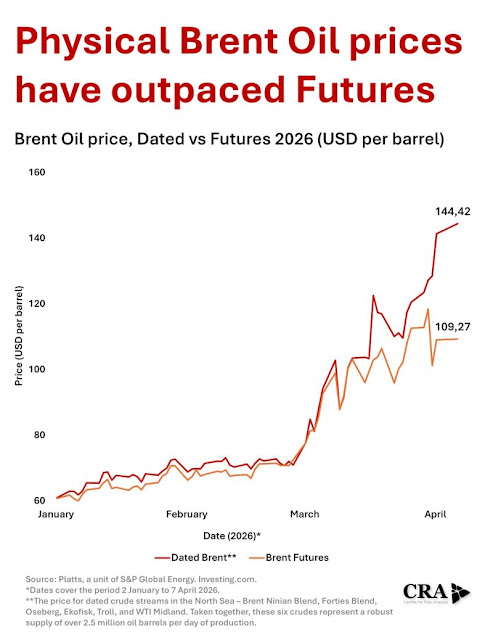

- Precio del petróleo: Durante el mes de abril, el Departamento del Tesoro de los EE.UU. ha manipulado las referencias que se toman como «precios del petróleo», a saber, los contratos de compra a futuro en el mes de junio tanto del petróleo Brent como el West Texas Intermediate. El volumen físico realmente extraído de estos dos tipos de petróleo es muy pequeño, apenas unos cientos de miles de barriles diarios, y por eso es un mercado más fácilmente manipulable. Se han comprado opciones de compra de petróleo en junio a un precio más caro y luego se han revendido a un precio más barato con el objetivo de conseguir contener el precio; primero se fijó un nivel de 90$ por barril y más tarde, cuando se vio que ésa era una referencia difícil de mantener, se tomó la de 100$/barril. Todo este «petróleo de papel» no deja de ser un mero instrumento especulativo sin conexión directa con el petróleo físico real que se comercia en los puertos, pero en general el precio de los futuros a 3 meses y el precio del petróleo en venta inmediata suelen ser muy parecidos, con unos pocos dólares por barril de diferencia. Hasta este mes de abril, claro.

Lo que hemos observado es que la separación entre el precio del petróleo físico y los futuros ha llegado a ser de más de 30 dólares por barril, fruto de esta manipulación por parte del Tesoro estadounidense. La razón de esta manipulación, que obviamente le ha costado cientos de millones de dólares al Departamento del Tesoro americano, es que lo que los noticiarios refieren como «precio del petróleo» es el del mercado de futuros, no el de venta inmediata, entre otras cosas porque el valor de este últimos es más difícil de conocer, ya que depende del país, puerto y entrega, y se tendría que registrar todos esos valores y hacer una media ponderada. Como esos «precios del petróleo» se utilizan como índices para muchos ajustes bursátiles, con esta maniobra el gobierno de los EE.UU. ha ganado tiempo para evitar el pánico de la bolsa. Pero el tiempo se acaba. Mañana, 30 de abril, se tienen que liquidar los contratos a futuro del Brent con entrega en junio. Por ese motivo, querido lector, habrá observado que desde que empezó esta semana el precio del petróleo (es decir, de los contratos de futuros a junio) ha ido subiendo progresivamente, siendo en el momento que esto escribo ya de 118$/barril. Entre hoy y mañana el precio tendrá que dispararse hasta que el precio de entrega inmediata y el del futuro se igualen prácticamente, porque si no lo hicieran alguien podría comprarlo para revenderlo inmediatamente más caro y ganar la diferencia. La huida hacia adelante que ha supuesto esta manipulación contable llega por tanto a su fin. Cuando acabe la jornada de mañana sabremos dónde se queda el Brent (para el WTI aún tendremos que esperar al 19 de mayo), pero no se extrañen si aterriza en los 140 ó 150$ por barril. Ese precio refleja la escasez real del petróleo físico en Europa, y lo peor es que ni siquiera es el techo, lo más probable es que acabe derivando, con el paso de las semanas, hacia los 200$ o más. En todo caso, con 150$/barril de Brent, espérense que lleguemos a precios del diésel ya cercanos a los 3 euros por litro.

- Destrucción de la demanda: Éste es el único factor que puede servir para aliviar la actual situación de escasez. Con el precio de las gasolina y el diésel disparado, muchos negocios van a tener que cerrar, y eso implicará una caída de la demanda. El problema es que esperar que este mecanismo cierre una brecha en demanda del 15% del petróleo es prácticamente asumir un descenso de actividad industrial en un porcentaje similar, y por rebote y dependencias mutuas, un descenso del PIB que fácilmente superaría el 5% y hasta el 10%. Eso sería una verdadera debacle económica, así que lo más probable es que el Gobierno tome medidas inmediatas para contener la demanda de los particulares, que es lo que menos daño causa a la actividad económica. Por tanto, no sería en absoluto descartable que en las próximas semanas se tomen ya medidas restrictivas. El problema es que con esas medidas es dudoso que se consiga cerrar la brecha del 15% entre demanda y disponibilidad de petróleo en más de un 5% del total, y aún quedaría un 10% por cubrir. En tanto que no se cierre ese brecha, es inevitable que el precio suba, dado que lo que empuja el precio al alza es la incapacidad de cubrir toda la demanda.

- Hundimiento económico de los países del Golfo: La actual estrategia americana de bloquear la salida de barcos iraníes (o de quién les haya pagado tributo) tiene como objetivo deteriorar la ya muy debilitada economía iraní, provocar protestas y revueltas internas y conseguir un cambio de régimen. Desgraciadamente para los americanos, el régimen iraní está demostrando ser muy resiliente y estar muy bien atrincherado, y más ahora que su ejército, la Guardia Revolucionaria, parece haberse hecho de facto con el control político del país. Sin embargo, la resiliencia del resto de países del golfo Pérsico, que son aliados de los EE.UU., es mucho más cuestionable. Ellos también están sufriendo económicamente por la guerra y el bloqueo de Ormuz. Es en este contexto que debe entenderse el anuncio de la salida de Emiratos Árabes Unidos de la OPEP pasado mañana, cuando la guerra no se ha acabado y el cierre del estrecho de Ormuz aún impide la salida de la mayoría de su petróleo. Emiratos es el único país que cuenta con una capacidad ociosa significativa, y cree que podría pasar de los 3 Mb/d de producción actual que le fija la cuota de la OPEP hasta los 5 Mb/d, es decir, 2 Mb/d más, un incremento del 66%. EAU está pensando que, en cuanto se desbloquee la situación actual, debe vender petróleo a la máxima velocidad posible para enjugar sus cuentas públicas. La situación de los EAU es un síntoma del problema de todos estos petroestados, que tienen sistemas políticos autoritarios y represivos, sin más políticas redistributivas que las que permitían los excedentes del petróleo. Un bloqueo prolongado de la situación actual puede acabar llevando a revueltas y levantamientos, y eventualmente a la caída de alguno de estos países, lo cual agravaría toda la situación a más largo plazo: simplemente, piensen en las consecuencias de una guerra civil en Arabia Saudita…

- La poca fiabilidad del socio americano: Gracias a su política exterior agresiva y al aislamiento de Rusia respecto a Europa, EE.UU. ha conseguido incrementar hasta extremos inimaginables la cantidad de petróleo y gas natural que le vende a Europa. En realidad, EE.UU. nunca fue autosuficiente en petróleo, pero produce demasiado petróleo ligero mientras importa petróleo medio y pesado, y es en Asia y en Europa donde coloca sus excedentes del ligero. En cuanto el gas, EE.UU. sí que extrae más del que consume y es un verdadero exportador neto, aunque su exportación hacia Europa se tiene que hacer por buque metanero, lo cual encarece el producto final. En cualquier caso, como EE.UU. aún importa el equivalente al 40% de su consumo de petróleo, están igual de expuestos a la subida de precio del mismo que el resto del mismo. A medida que la situación en EE.UU. se vaya haciendo insostenible, es muy probable (yo diría que es prácticamente seguro) que la administración Trump decida primero limitar y después prohibir las exportaciones de gas y de petróleo. Recordemos que todo apunta a que la extracción de petróleo en los EE.UU. ya ha tocado máximos y empezará a caer con fuerza en los próximos años, y seguramente el gas natural seguirá sus pasos en breve; todo lo cual incrementa los incentivos de EE.UU para cortar en seco sus exportaciones. En el caso del petróleo, España actualmente importa el 14% del petróleo que consume de los EE.UU., lo cual prácticamente duplicaría la actual brecha entre suministro y demanda que tenemos aquí, y sin posibilidades reales de cerrarla: el resto de Europa estaría igual, y el ajuste que nos aplicaría el amigo americano nos acercaría a la media de 30% menos de petróleo disponible en el comercio mundial. En el caso del gas natural, el cierre de Ormuz prácticamente no ha afectado al suministro de España (de Catar, España obtenía menos del 2% de su suministro), pero el cierre del grifo americano sería demoledor, ya que importamos el 30% de nuestro consumo de allá. Por tanto, cuando EE.UU. empiece a aplicar restricciones a las exportaciones de hidrocarburos, la crisis va a tomar una dimensión completamente diferente en Europa y en España. Una en la que por primera vez vamos a ver lo que es estar en la media mundial: ni siquiera en lo peor, solamente en la media. Si llegamos a este punto (y no me parece para nada descartable, si la guerra no acaba), no sé qué va a ser de Europa…

- La solidaridad europea: Desde la aprobación de la directiva RepowerEU en 2022, justo después del arranque de la guerra de Ucrania, se estableció un mecanismo de solidaridad entre los países europeos que tiene como finalidad compensar los déficits de combustibles de algunos socios con la ayuda de los otros socios. Aunque el mecanismo de solidaridad está más bien pensado para hacer compras conjuntas, no será de extrañar que, en medio del marasmo actual, se le pida a España un esfuerzo extra dado que España puede cubrir bien durante bastantes meses sus necesidades de gasolina y diésel, y parcialmente las de queroseno, gracias a sus 9 refinerías y sus reservas. De hecho, ya se ha ofrecido que España compense parte de los faltantes europeos de queroseno. Habrá que ver qué sucede cuando lo que falte sea la gasolina y el diésel – que ya empiezan a faltar en países como Irlanda, Francia o Eslovenia. Si España comienza a compartir con Europa sus productos refinados, dado que las refinerías españolas no pueden aumentar mucho más su capacidad de producción, significaría que se tendrían que implementar de manera inmediata medidas restrictivas en España. Se tiene que hacer notar, además, que las paradas de mantenimiento programadas para las refinerías españolas se han aplazo sine die, dada la situación actual, lo cual incrementa el riesgo de averías críticas y tiempo sin funcionamiento en el futuro.

Por terminar, cabe recordar que el cierre del estrecho de Ormuz está afectando también al tráfico de otras materias primas, como el gas natural, los fertilizantes nitrogenados, el azufre, el helio o el aluminio, todo lo cual tendrá también mucho impacto sobre la actividad económica mundial y española en particular.

¿Qué podemos hacer en este escenario? Recordémoslo: No Normal. Ahora es el tiempo de actuar. Contacte con la comunidad que se está organizando cerca de Vd., y prepárese. Porque esto no es un simulacro.

Prepárense para el impacto.

Salu2.

AMT

Fuente: The Oil Crash, miércoles, 29 de abril de 2026 https://crashoil.blogspot.com/2026/04/preparense-para-el-impacto.html

:::

La policrisis persa

¿Qué podemos hacer ahora, una vez que el daño ya está hecho?

B, El Hechicero Honesto

1 de mayo de 2026

La guerra contra Irán ha superado oficialmente los dos meses. Ahora, con las negociaciones en un punto muerto y un doble bloqueo impuesto, la crisis iniciada por EE. UU. e Israel se ha convertido en una situación crónica. Llegados a este punto, debemos plantearnos seriamente la siguiente pregunta: ¿qué pasaría si la crisis de Ormuz no se resolviera en un futuro próximo —si es que llega a resolverse? Independientemente de cuánto dure el bloqueo, el daño a las cadenas de suministro de energía, fertilizantes, alimentos y muchos insumos industriales ya se ha producido; simplemente, las clases dirigentes occidentales aún no lo han registrado. Todavía. La policrisis, sobre la que escribí el año pasado y a la que asistí en una magnífica conferencia la semana pasada, se ha visto enormemente acelerada por este conflicto. Con un super El Niño en camino, esta crisis del petróleo bien podría suponer el primer paso importante y permanente hacia el colapso de las sociedades modernas en todo el mundo —no el fin del mundo, sino un paso importante hacia la gran (involuntaria) simplificación de la civilización global. Por último, pero no menos importante, ¿qué podemos hacer nosotros y nuestros representantes electos para, al menos, mitigar el daño?

El lucio capturado por el zorro, el zorro capturado por el lucio

Antes de pasar a la parte de las soluciones, debemos comprender por qué es poco probable que esta crisis termine hasta que una de las partes, si no la economía mundial en su conjunto, caiga en ruinas. No habrá, o más bien: simplemente no puede haber una solución negociada (y mucho menos militar) a esta guerra, ni hay forma de volver al antiguo statu quo. A finales de abril de 2026, el conflicto ha alcanzado una especie de cuasi-equilibrio. Esto significa que la situación actual, aunque desfavorable para ambas partes, podría mantenerse a un coste «razonable» durante muchísimo tiempo, al menos en comparación con el coste de salir de ella o intentar cambiarla. Verá, si cualquiera de las partes decidiera poner fin a este desagradable statu quo, se arriesgaría a una respuesta devastadora por parte del adversario, tal y como ocurre en un auténtico punto muerto mexicano. En tal enfrentamiento, ningún participante puede ganar o escapar sin sufrir pérdidas significativas y, en última instancia, se vería envuelto en un punto muerto mortal y de alta tensión.

Si Irán decidiera poner fin al bloqueo, hundiendo o dañando gravemente un buque estadounidense, por ejemplo, las élites estadounidenses sentirían que no tienen otra opción que lanzar un ataque de represalia masivo que dañe la infraestructura eléctrica y de otro tipo de Irán. Si, por el contrario, EE. UU. iniciara tal acción (ya sea por represalia o por voluntad propia), Irán lanzaría un devastador ataque con misiles contra las monarquías del Golfo, destruyendo su infraestructura petrolera y eléctrica. Una auténtica situación en la que todos pierden, en la que ambas partes acaban resultando perjudicadas sin que se resuelva la crisis. (Esto no significa que no vayan a volver a lanzarse misiles unos a otros. Es muy posible que Estados Unidos pruebe su nuevo misil hipersónico contra objetivos iraníes en el interior del país, pero tal medida seguiría sin poder poner fin al punto muerto.) En mi país hay un dicho para describir tal situación: «Róka fogta csuka, csuka fogta róka.» (Traducción aproximada: «El lucio atrapado por el zorro, el zorro atrapado por el lucio.»

Dejo que usted decida quién es el zorro y quién es el lucio en este juego.

Desde una perspectiva militar más amplia —más allá de los ataques cinéticos contra las infraestructuras y los objetivos militares del adversario— observamos una situación muy similar: ni Irán ni EE. UU. pueden derrotarse mutuamente por la vía militar. Los drones y misiles iraníes, por muy devastador que haya sido su efecto sobre las bases militares estadounidenses y sus aliados en la región, no pueden alcanzar el continente americano y obligar a EE. UU. a capitular. Los misiles y las bombas estadounidenses, por otro lado, por muchos hospitales, escuelas y casas que alcancen, no pueden quebrantar la voluntad del pueblo iraní, ni llegar a las ciudades subterráneas de misiles iraníes para impedir futuros ataques.1 Ambas partes carecen de los medios para destruirse mutuamente —o para poner fin al bloqueo— salvo que utilicen armas nucleares (lo que, en última instancia, nos colocaría en una situación aún peor).

Abandonar el conflicto tampoco es una opción. Irán, obviamente, no puede hacerlo, a menos que consiga trasladar su país a otra galaxia. Estados Unidos tampoco puede retirarse, ya que dejaría a Irán en una posición muy fuerte, y a la hegemonía estadounidense e Israel en una muy débil, lo que abriría la puerta al colapso en cadena del imperio (por no mencionar la inmensa resistencia de Israel a cualquier movimiento de este tipo). Así pues, por mucho que a la gente le guste decir «martes de TACO», en realidad se necesitan dos para hacer un TACO… Lo cual, en nuestro caso, es en realidad un juego de tres…

Entonces, ¿qué hay de una solución diplomática? Pues bien, tal y como han dejado claro varios líderes estadounidenses e israelíes (implícita o explícitamente), simplemente no pueden aceptar la existencia de un Irán soberano, que se ha convertido no solo en una potencia regional fuerte, sino también en un guardián y recaudador de peajes que controla el 20 % de los flujos mundiales de petróleo. Irán, por su parte, ya no está dispuesto a vivir bajo la amenaza constante de ataques militares y sanciones devastadoras, y quiere ejercer su poder. Como Aurelien explicó brillantemente en su artículo de la semana pasada:

«Estados Unidos (presente) e Israel (presente por poder) quieren dañar y, si es posible, destruir a Irán como Estado funcional. Para Estados Unidos, esto supone una venganza por casi cincuenta años de humillación, que se remontan al asalto de la embajada estadounidense en Teherán y al desastroso fracaso de la posterior misión de rescate, así como a los intentos iraníes de frustrar las políticas estadounidenses en el Levante. Para Israel, el objetivo es destruir al único país que se interpone entre ellos y su dominio de la región. (Estados Unidos también representa este objetivo de manera indirecta.) Los iraníes, obviamente, quieren impedir todo esto, pero también desean el fin de las sanciones y el aislamiento, y quieren consolidarse como la potencia local dominante indiscutible, mediante la expulsión de Estados Unidos de la región».

Estas dos posiciones son sencillamente irreconciliables, ni siquiera para los negociadores más brillantes de la historia. Y dado que no hay ningún punto en común entre los resultados deseados por las partes implicadas, no hay nada que negociar. (Si cree que la fuerza de voluntad o los actos de habla bastan para romper tal punto muerto, eche un vistazo a lo que ha ocurrido en el último año y medio con las «negociaciones» entre EE. UU. y Rusia para poner fin a la guerra en Ucrania —una situación similar en tantos aspectos—). El tema del enriquecimiento nuclear no es, por tanto, más que una farsa, una excusa para no admitir que no hay nada de qué hablar. El siguiente conjunto de declaraciones lo resume:

«Trump afirma que la guerra no terminará sin un acuerdo nuclear. Irán afirma que no se discutirá el tema nuclear hasta que terminen la guerra, el bloqueo y las sanciones».

No se vislumbra un final

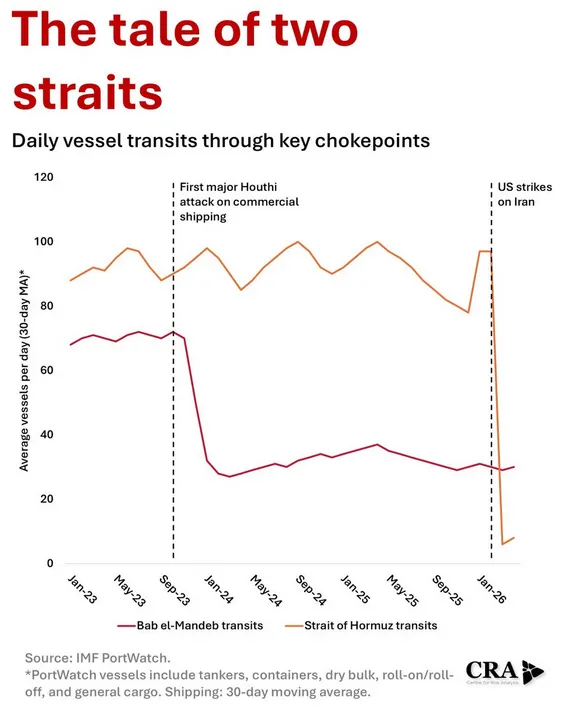

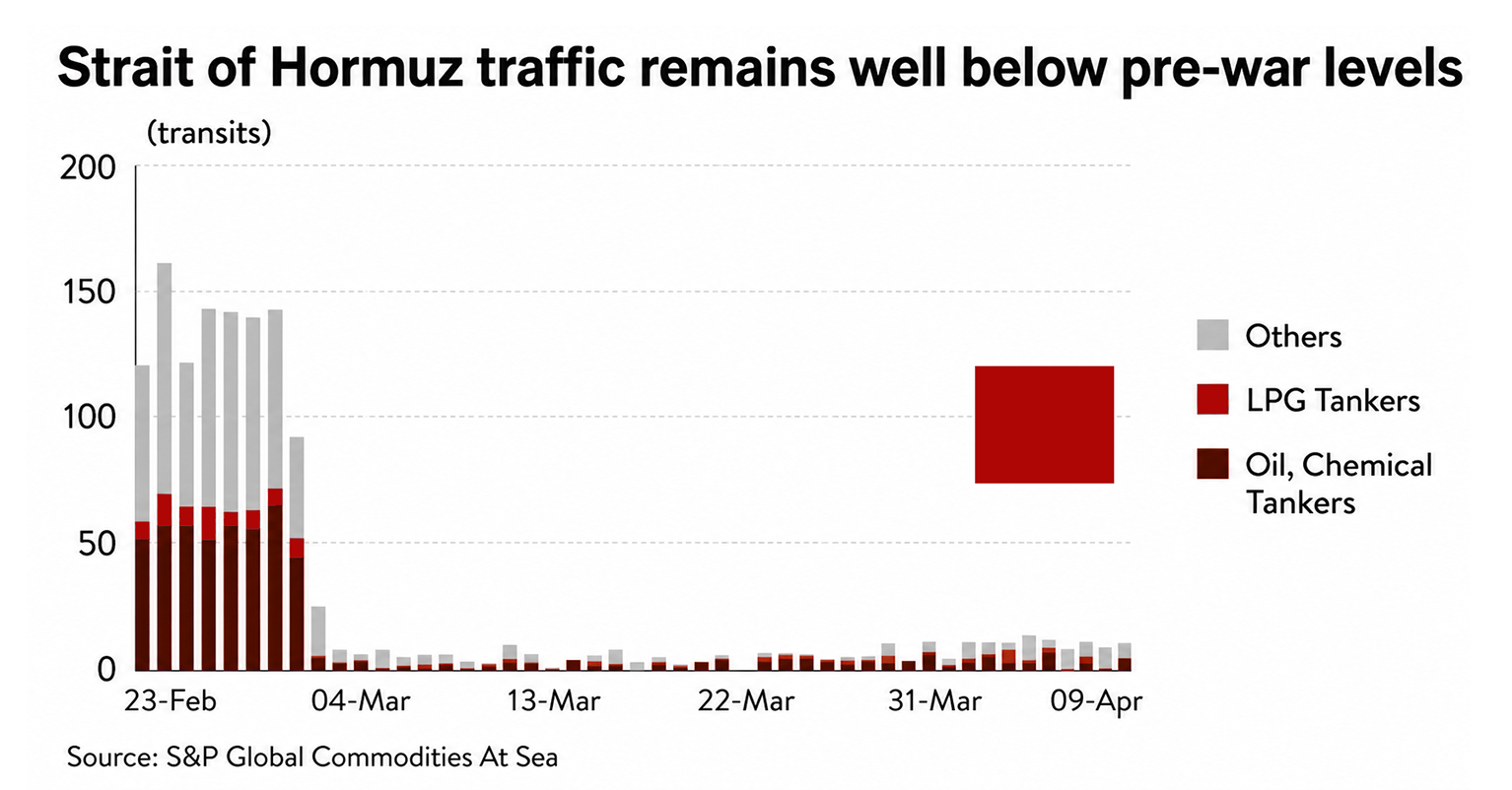

Este análisis nos lleva a una conclusión sumamente desagradable: es probable que el bloqueo del estrecho de Ormuz (mantenido por Irán) y la obstrucción de los puertos iraníes (mantenida por EE. UU.) se mantengan durante mucho, mucho tiempo. Lamento ser portador de malas noticias, pero esta situación tiene el potencial de prolongarse durante meses, si no años —o al menos hasta que la economía mundial se desmorone—. E incluso si las tensiones de alguna manera (¿por arte de magia?) se disipan con el tiempo, o si EE. UU. decide que es hora de marcharse, no habrá vuelta al antiguo statu quo, y mucho menos a los flujos de petróleo previos a la guerra. Basta con echar un vistazo a lo que ocurrió con el transporte marítimo en el Mar Rojo tras el «estallido» de la paz.

Los huzíes (Ansar Allah) bloquearon el estrecho de Bab el-Mandeb, una vía navegable de 16 millas de ancho entre la costa occidental de Yemen y la costa oriental de África, en respuesta al bombardeo estadounidense-israelí de Gaza a finales de 2023. Tras un intento fallido por parte de EE. UU. y sus aliados (denominado «Operación Prosperity Guardian», lanzada en diciembre de 2023), el estrecho permaneció efectivamente cerrado para los transportistas occidentales hasta que finalmente se acordó un alto el fuego en Gaza en enero de 2025. A pesar de que no se ha atacado a ningún barco al menos desde el otoño pasado, el tráfico nunca volvió a los niveles anteriores.

A decir verdad, el estrecho de Bab el-Mandeb y el mar Rojo tienen una alternativa: una ruta que rodea el cabo de Buena Esperanza en África. Y aunque el desvío añade aproximadamente entre 7 y 12 días y aumenta el consumo de combustible, estos costes se ven compensados por las ventajas de evitar interrupciones, posibles pérdidas de carga, poner en peligro a la tripulación y mayores costes de seguro. En el caso del estrecho de Ormuz, sin embargo, no existe tal alternativa. No obstante, si la crisis actual se prolonga lo suficiente, tampoco habrá necesidad de ella.

El daño causado

El bloqueo de Ormuz se ha convertido en una «crisis permanente». Una lucha de resistencia económica, en la que la única pregunta es: ¿qué economía se derrumbará primero? Esto significa que no solo no hay solución a la vista, sino que tampoco habrá un sustituto real para los barriles perdidos. ¿El resultado? Una destrucción permanente de la demanda. La consecuencia: una caída masiva y duradera del PIB, el empleo, el suministro de alimentos, la producción de bienes manufacturados, todo. Así que, aunque podríamos discutir el éxito del bloqueo estadounidense (se estima que tiene una eficacia del 10-70 % a la hora de hacer retroceder o interceptar los envíos de petróleo procedentes de Irán), este debate no viene al caso.2 Para que el bloqueo estadounidense surta efecto, debe mantenerse durante al menos 3-4 meses: 1 mes para estrangular la producción petrolera iraní, y otros 2-3 hasta que lleguen los últimos envíos (y sus pagos).3 E incluso entonces, el efecto económico sigue siendo muy cuestionable, ya que Irán mantiene varias rutas terrestres y marítimas interiores independientes (a través del Caspio) con sus socios asiáticos, desde Pakistán hasta Azerbaiyán y, en última instancia, con Rusia y China.

La economía mundial, privada de petróleo, no dispone de tanto tiempo. De hecho, el daño ya está hecho, y la única pregunta que queda es cuán profunda y grave será la próxima depresión económica, y cuánto tiempo llevará salir de este enorme agujero… En el que, por cierto, seguimos cavando cada vez más y más. Como declaró a la CNBC a principios de este mes el secretario general de la Agencia Internacional de la Energía, Fatih Birol: «A día de hoy, hemos perdido 13 millones de barriles diarios de petróleo… y se están produciendo importantes interrupciones en el suministro de materias primas vitales». Según Goldman Sachs, la producción de crudo del Golfo ha caído en unos 14,5 millones de barriles diarios, es decir, un 57 %, con respecto a los niveles previos a la guerra.

Según la última evaluación de la situación, al menos siete gobiernos asiáticos han impuesto el teletrabajo obligatorio, y cinco ya han racionado el combustible para el transporte. Las empresas con un uso intensivo de diesel están operando a tiempo parcial, y las plantas petroquímicas y los fabricantes de plásticos están cerrando. Las existencias europeas y los retrasos en las entregas han protegido hasta ahora a los consumidores de la escasez, pero incluso la producción de las refinerías y las existencias de Europa se desplomarán si el estrecho de Ormuz permanece cerrado más allá de mayo, lo cual es muy probable que ocurra. Y por si fuera poco, la escasez de combustible para el transporte marítimo (búnker) es una posibilidad muy real en las próximas semanas y meses. Dado que el 80 % de toda la carga del planeta Tierra se transporta por barco (incluido el petróleo), esto va a suponer un gran obstáculo para la economía mundial. Sin petróleo, tampoco hay transporte marítimo.

¿Recuperación? ¿Qué recuperación?

En total, desde el inicio de la guerra, se ha perdido al menos 600 millones de barriles de producción de petróleo. Incluso si la crisis terminara por arte de magia hoy mismo, la media de las previsiones de la EIA y la AIE apunta a una recuperación de solo el 70 % de la producción perdida tras tres meses de reapertura y del 88 % tras seis meses. Y esto se refiere únicamente a la producción. La capacidad disponible de buques cisterna vacíos en el Golfo ya se ha reducido en torno al 50 %, y habrá que esperar hasta agosto para que los buques puedan regresar físicamente, ya que actualmente están reservados para otros destinos.

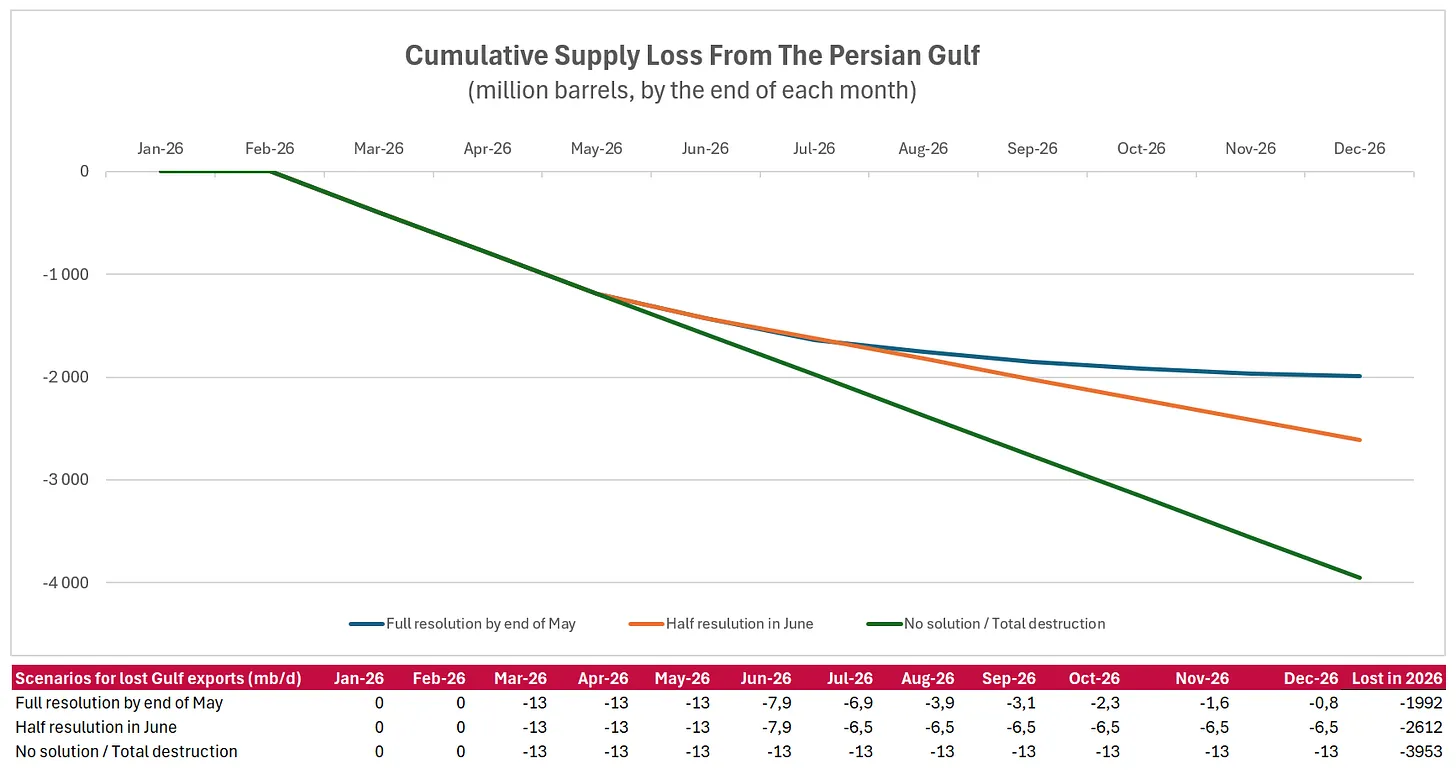

Teniendo en cuenta los retrasos descritos anteriormente, y calculando en el mejor de los casos, podríamos acabar fácilmente con una pérdida de 1.600 millones de barriles de suministro de petróleo a finales de año. (Véase también: Peak Prosperity / Craig Tindell.) Según mis cálculos, la situación es en realidad aún peor que eso. Recientemente, Trump dijo a sus asesores que se prepararan para un largo bloqueo, lo que, en mi opinión, significa a finales de mayo en el mejor de los casos, y muchos meses más en el peor. Partiendo de ahí, podemos trazar tres escenarios distintos, todos ellos respaldados por los datos presentados en este análisis.

Incluso en el mejor de los casos, se prevé una pérdida de 2000 millones de barriles a lo largo de 2026, lo que supone el 6,3 % del suministro mundial de crudo. (He calculado con una recuperación que comienza a finales de mayo, con el 70 % de la producción perdida restablecida en agosto y el 88 % en diciembre). En el peor de los casos, en el que el estrecho permanece efectivamente cerrado hasta finales de 2026, la economía mundial perdería el doble, es decir, 4000 millones de barriles (el 12,5 %) del suministro mundial de crudo. Por último, en un escenario intermedio, el estrecho de Ormuz se reabre en junio, pero solo se recupera la mitad del volumen de transporte marítimo anterior a la guerra (al estilo de Bab el-Mandeb).4 En este caso, perderíamos «solo» 2600 millones de barriles (o el 8,3 % del suministro mundial) en total durante el año.5

Sea como fuere, este déficit de suministro no tiene precedentes y, francamente, es devastador… Y repito: gran parte de él ya está en marcha; no hay forma de que podamos esquivar esta bala. Algunos analistas creen que necesitaríamos un precio del petróleo de 175 dólares para cerrar esta enorme brecha entre la oferta y la demanda. Otros, como el estratega jefe de mercados de Longview Economics, Chris Watling, afirman que no les sorprendería que el petróleo llegara a los 200 dólares, o incluso a los 250, ya que «los precios de las materias primas se disparan cuando hay escasez de suministro». En otras palabras: esto tampoco puede acabar bien desde una perspectiva económica.

Conclusión: la economía mundial se encamina hacia un colapso, pase lo que pase.

La perspectiva de la policrisis

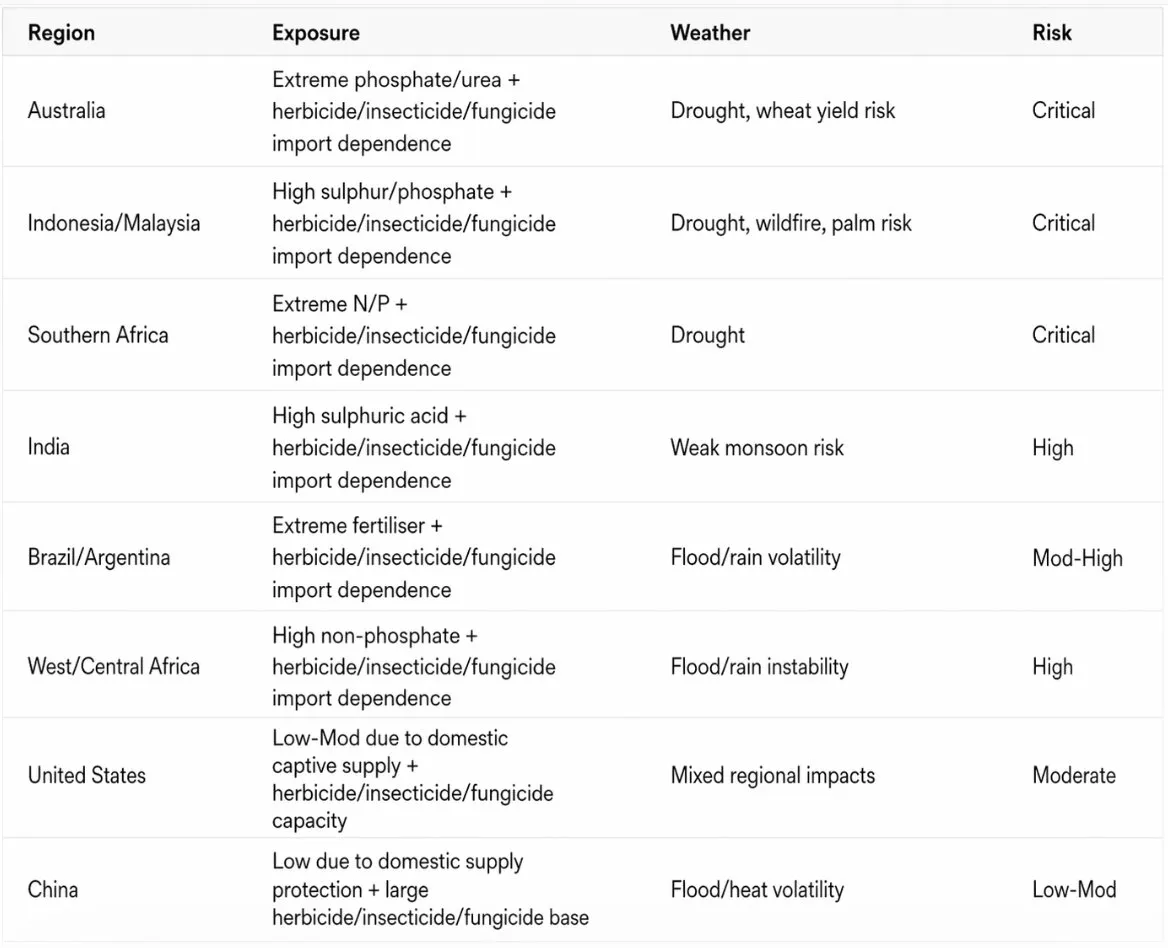

Nada de esto ocurre en el vacío. El mundo ya se enfrentaba a numerosas crisis graves, desde severas olas de calor y sequías hasta el agotamiento de las reservas de minerales (petróleo crudo, cobre, plata); o desde guerras comerciales hasta una oleada de decisiones cada vez más descabelladas en materia de política exterior e interior de EE. UU. Ahora, si a este déficit supermasivo de hidrocarburos le sumamos un El Niño emergente y potencialmente muy fuerte —combinado con la pérdida de la mitad del azufre mundial y un tercio del suministro de fertilizantes—, nos encontramos ante la mayor crisis alimentaria de nuestra historia desde la Segunda Guerra Mundial. Craig Tindell escribió una excelente entrada sobre el tema; recomiendo encarecidamente su lectura para comprender el panorama completo. Permítanme destacar los puntos más relevantes sin pretender ser exhaustivo:

- El 45 % del consumo mundial de ácido sulfúrico se destina a la producción por proceso húmedo de ácido fosfórico para fertilizantes fosfatados. Las plantas necesitan fósforo para desarrollar sistemas radiculares profundos, lo que les da más posibilidades de sobrevivir a las sequías. No hay peor momento para quedarse sin fertilizantes que durante una ola de calor que se perfila como épica.

- India, China, Rusia (y muchos otros países) ya han suspendido las exportaciones de fertilizantes para proteger su agricultura nacional, y China también ha detenido la exportación de ácido sulfúrico.

- En la actualidad, dada una pérdida del 50 % del suministro de azufre procedente del Golfo, «nosotros» tenemos que decidir si «nosotros» extraemos fósforo para aumentar la resiliencia de nuestros cultivos alimentarios, o si extraemos metales industriales (níquel, oro, elementos de tierras raras, cobre, uranio, etc.) para continuar con la «transición».6

- La nafta, de la cual entre el 60 % y el 70 % solía llegar desde el Golfo Pérsico a Asia Oriental, es un insumo esencial para la fabricación de herbicidas y pesticidas, sin los cuales los cultivos no tienen ninguna posibilidad frente a las malas hierbas y las plagas. Si a esto le sumamos la debilidad de las plantas debido a la falta de nutrientes (fertilizantes), lo que las hace aún más vulnerables, tenemos un desastre a punto de ocurrir.

- Los cultivos modernos, orientados al máximo rendimiento frente a la resiliencia, simplemente no pueden cultivarse sin estos productos químicos. Las alternativas (sustitución del carbón por productos químicos, suministro por oleoductos, etc.) son costosas y su construcción y funcionamiento requieren mucho tiempo.

- Ante las enormes subidas de precios, desde el diesel hasta los fertilizantes de amoníaco y fósforo, los agricultores se ven obligados a reducir drásticamente las dosis de aplicación por hectárea. Esto crea una divergencia agronómica fatal: los cultivos están recibiendo los mínimos aportes de nutrientes precisamente cuando el estrés climático exige la máxima resiliencia biológica.

- El patrón meteorológico sobre el Pacífico entrará en una fase de El Niño durante el verano, ganando fuerza gradualmente hacia finales de 2026. El año que viene, una escasez mundial de ácido sulfúrico y nafta se sumará a las sequías y las inundaciones extremas provocadas por El Niño.

- El tráfico marítimo a través del canal de Panamá se ve sometido a una fuerte presión debido a la sequía y al aumento del tráfico de transporte de petróleo estadounidense, lo que ya está dificultando las entregas de alimentos entre las cuencas del Atlántico y el Pacífico. El Niño agravará aún más esta situación al reducir los niveles de agua en el lago Gatún del canal, lo que impondrá un límite máximo estricto al número de tránsitos.

- La OMM señala que El Niño suele provocar graves sequías en Australia, Indonesia y partes del sur de Asia, precisamente en aquellas regiones más afectadas por la actual escasez de fertilizantes y plaguicidas.

- La FAO y el PMA señalan además que las sequías y las altas temperaturas vinculadas a El Niño pueden desencadenar brotes de plagas y enfermedades transfronterizas, y que en la reciente sequía del sur de África los agricultores de los países más afectados perdieron, de media, al menos la mitad de sus cosechas.

- Una aplicación extremadamente insuficiente de fertilizantes, impuesta por la crisis de 2026-2027, garantiza una persistente «resaca de rendimiento», una reducción estructural de la productividad agrícola mundial que se prolongará desde 2028 hasta 2030. Las plantas, al carecer de un suministro adecuado de nutrientes procedentes de los fertilizantes, simplemente agotarán las reservas de nutrientes del suelo, lo que dará lugar a rendimientos más bajos durante los próximos años (incluso si la producción y la aplicación de fertilizantes vuelven a la normalidad).

- Las sequías provocadas por El Niño paralizan habitualmente la generación de energía hidroeléctrica, la principal fuente de energía de base para muchas fundiciones y minas en todo el mundo. Esta doble restricción frena la producción de cobre, níquel y uranio justo cuando se aceleran los mandatos de descarbonización global.

- Se generalizará la aplicación precisa de fertilizantes y pesticidas mediante drones (asistidos por IA) y los cultivos modificados genéticamente para tolerar el calor, la sequía y las plagas. Sin embargo, estas soluciones tardarán en extenderse.

- En 2026/27, el mundo seguirá enfrentándose a una reducción del rendimiento de los cultivos de entre el 10 % y el 15 %. En los mercados emergentes, la inflación local de los alimentos podría dispararse entre un 15 % y un 25 % interanual, impulsada por los efectos combinados de la depreciación de la moneda frente a un dólar estadounidense fuerte, los exorbitantes costes de transporte y las malas cosechas locales.

- Las reservas de capital soberano se agotarán rápidamente a medida que los gobiernos intenten subvencionar los insumos básicos para los agricultores locales y, al mismo tiempo, paguen sobreprecios para importar alimentos sustitutivos. Esta dinámica conducirá inevitablemente a graves crisis de la balanza de pagos, posibles impagos soberanos y reestructuraciones forzadas de la deuda a través de instituciones multilaterales a finales de 2027.

Finanzas y economía

En última instancia, todo esto se reduce a la economía. Aunque el cuasi-equilibrio parece mantenerse por ahora, ya que el coste de cambiar el statu quo es casi prohibitivamente caro para ambas partes, no puede durar para siempre. El daño ya se ha infligido a la economía mundial, y la única pregunta es cuán profunda y cuán prolongada será la crisis que se avecina. Tal y como están las cosas hoy en día, especialmente si se tiene en cuenta la situación de la cadena de suministro mundial de alimentos y materiales, esto va a ser un colapso de proporciones gigantescas… Y ni siquiera la mayor economía del mundo tiene el poder de impedir que ocurra. Más bien al contrario: Estados Unidos está siendo vendido y liquidado en estos mismos momentos. Los barriles de la reserva estratégica de petróleo y las reservas de combustible se están vendiendo al mejor postor. Las reservas de oro también se han convertido en una mercancía de exportación; de hecho, el metal precioso se ha convertido en la principal exportación de Estados Unidos. La última vez que ocurrió algo remotamente similar (durante la crisis de Nixon en 1971), se eliminó la paridad del dólar con el oro. Eso ya no es una opción.

Mientras tanto, más del 70 % de los estadounidenses afirma tener dificultades para costearse la alimentación, la vivienda y la asistencia sanitaria (según una encuesta de la CBS). La confianza de los consumidores estadounidenses (como es comprensible) ha alcanzado su mínimo histórico, y las expectativas sobre el mercado laboral han caído a niveles de recesión: el 64 % de los ciudadanos estadounidenses espera que el desempleo aumente en los próximos 12 meses, un resultado cercano al máximo registrado. ¿Y qué hace el mercado bursátil? Bate sus propios récords… Bueno, como dijo John Maynard Keynes en su famosa frase: «Los mercados pueden permanecer irracionales más tiempo del que usted puede permanecer solvente». No es de extrañar que el Banco de Inglaterra advierta de una crisis financiera inminente.

La cuestión ya no es si el sistema financiero occidental se derrumbará este año, sino dónde y cómo.

Al mismo tiempo, y como señal de lo que está por venir, los Emiratos Árabes Unidos (EAU) solicitaron a EE. UU. una línea de swap de divisas (básicamente, un préstamo en dólares garantizado con la propia moneda de los EAU), y luego decidieron abandonar la OPEP para poder extraer más petróleo. (Eso, por supuesto, supone que existe una solución a la crisis y que los EAU seguirán existiendo en su forma actual para entonces). Si esto no es una señal de extrema angustia financiera, nada lo es. Sin duda, son tiempos extraordinarios…

¿Qué se puede hacer?

Y, sin embargo, aunque todo parezca perdido, hay una serie de medidas que podrían adoptarse para, al menos, mitigar el daño. Ojalá nuestros superiores y nuestros mayores comprendieran lo que se les viene encima… (O tal vez sí lo comprendan, y por eso nos encontramos en un conflicto global que precipita precisamente la crisis que pretendían evitar. ) Dejando de lado el sarcasmo, esto es lo que los gobiernos podrían estar haciendo ahora mismo si se preocuparan por sus votantes, al menos un poco.

- Dejar de producir biocombustibles —de inmediato—. Almacenar ese maíz y esas semillas de soja para su uso posterior. No tener suficiente gasolina en el coche es un problema mucho menor que no poder alimentar a la gente. (De todos modos, los biocombustibles tienen un rendimiento energético muy pobre, por lo que la pérdida de energía neta derivada de ellos sería mucho menor de lo esperado.)

- Gravar con dureza los beneficios obtenidos del comercio de materias primas (independientemente de lo que se haga con ese dinero, se reinvierta o no). Utilizar estos ingresos para subvencionar el combustible destinado a la agricultura y el reparto de alimentos, y para ayudar a los más vulnerables.

- Preparar y poner en práctica planes detallados de racionamiento tanto de alimentos como de combustible. Hacerlos públicos y celebrar un debate abierto sobre dónde debe priorizarse el uso de la energía. No permitir que las empresas presionen para obtener más combustible.

- Aumentar las horas de teletrabajo.

- Reducir la semana laboral. De todos modos, habrá menos energía, combustible, materias primas, piezas, etc., para repartir.

- Implementar cuotas de energía negociables, tal y como propuso originalmente el difunto David Fleming. Cada persona recibe una cantidad de x litros o galones de combustible, millas aéreas, etc., en una tarjeta o monedero digital cada mes; ambos podrían ser anónimos y todos recibirían la misma cantidad. Esta tarjeta o aplicación debe pasarse por el lector en cada transacción realizada en el surtidor, lo que actuaría como un límite a las compras individuales. Las cuotas excedentes (no utilizadas ese mes) podrían intercambiarse y venderse en una plataforma en línea al mejor postor. Los pobres, que ya viajan menos, pueden obtener una fuente de ingresos adicional vendiendo sus cuotas, mientras que los ricos podrían seguir viajando más si compraran los créditos necesarios. A nivel nacional, los gobiernos pueden gestionar el racionamiento de combustible aumentando o reduciendo la emisión de cuotas.

De acuerdo, todo eso suena bien hasta que uno se da cuenta de que nada de esa magnitud ocurre realmente (al menos en los países occidentales). Entonces, ¿qué puede hacer un ciudadano medio para mitigar el riesgo de verse gravemente afectado por esta crisis?

- No cunda el pánico ni caiga en la desesperación. Esto va a ser duro, pero no es el fin del mundo. Lo importante es, ante todo, estar mentalmente preparado. Lo que se avecina no es una maldición, sino lo que muchas generaciones antes de usted han vivido a lo largo de siglos y milenios. De hecho, nuestras vidas pacíficas y llenas de comodidades de los últimos 80 años fueron la excepción, no la norma. Encuadre la situación como un reto, o incluso como una oportunidad para llevar una vida más reflexiva y, en ocasiones, frugal. Y si las cosas resultan ser mejores de lo que temía, tanto mejor.

- Haga acopio de alimentos no perecederos y medicamentos. Disponga de provisiones de comida para al menos una semana y de suministros médicos esenciales para varios meses. Si toma medicamentos con receta, abastezcase primero de ellos. El objetivo no es construir un búnker postapocalíptico, sino poder superar la escasez ocasional o reducir las visitas al supermercado (al igual que durante la COVID).

- Repare o sustituya todos los productos esenciales que utilice, mientras duren las piezas de repuesto. Piense, por ejemplo, en las gafas (que, en realidad, están fabricadas con plástico de alta tecnología). Tener un par de repuesto es una auténtica bendición cuando no se puede reemplazar un par roto tan fácilmente. Revise su sistema de calefacción, su coche, el aire acondicionado, la nevera, etc., para ver qué piezas hay que sustituir. Si algo hace ruidos extraños, haga que lo reparen lo antes posible.

- Aísle su hogar para ahorrar energía (tanto en calefacción como en refrigeración), o al menos repare lo que pueda.

- Acérquese a sus vecinos y pregúnteles si necesitan ayuda con algo. La ayuda mutua siempre ha sido clave para sobrevivir a los tiempos difíciles.

- Ahorre algo de dinero para hacer frente al aumento de los costes de la comida y la energía. Reserve un determinado porcentaje de su salario mensual tan pronto como lo cobre. Cuanto más, mejor. Ahora no es el momento de comprar ese gadget brillante, ese bolso o ese par de zapatos de lujo.

- Pague sus deudas si puede. Consulte a un asesor financiero certificado.

- Venda artículos que no utilice o que no necesite, como discos antiguos, libros o objetos de colección. Consiga dinero en efectivo.

- Consulte con un profesional sobre sus ahorros (especialmente si posee, o ha invertido en, acciones y bonos). Opte por una cartera de bajo riesgo.

- Cultive algunas hortalizas si lo desea, pero no piense que eso le salvará. Cultivar alimentos suficientes para alimentar a una familia requiere una enorme extensión de terreno (sea lo que sea lo que tenga en mente, multiplíquelo por dos o por cuatro) y es un trabajo a tiempo completo.

Si tiene más ideas, no dude en compartirlas en los comentarios a continuación.

Hasta la próxima,

B

Notas

1 Para empeorar las cosas, a EE. UU. también se le están agotando muchos tipos críticos de munición y misiles. Cualquier operación adicional —que dure más de una o dos semanas, lo cual, admitámoslo, seguirá sin ser ni de lejos suficiente para derrotar a Irán— queda descartada. Y mientras las reservas de armas de EE. UU. se agotan, China sigue restringiendo las exportaciones de tierras raras, lo que hace prácticamente imposible el reabastecimiento de misiles. ¿Por qué iban a suministrar piezas para armas que, en última instancia, están dirigidas contra ellos y sus aliados?

2 Irán tiene entre 12 y 22 días de reservas de petróleo utilizables (según Kpler), ya que sus exportaciones de crudo se han desplomado en torno a un 70 %, pasando de 1,85 millones de barriles diarios a unos 567 000 barriles diarios. (Goldman estima que Irán ya ha recortado 2,5 millones de barriles diarios). Si el bloqueo estadounidense resultara exitoso, la producción de petróleo iraní se enfrentaría entonces a una pérdida permanente de entre trescientos y quinientos mil barriles diarios. Según Shanaka Anslem Perera: «Si se elimina el apoyo de presión continua durante un cierre prolongado, se activan simultáneamente cuatro mecanismos de daño: la ascensión de agua a través de la red de fracturas, la migración de finos hacia los cuellos de los poros, la compactación de la formación bajo un aumento de la tensión efectiva y la hinchazón de la arcilla debido a la alteración de la salinidad y el pH. El daño no es teórico. Está documentado. Y se mide en meses o años de capacidad de producción recuperable, no en días». Aunque eso sin duda se sumaría a los barriles perdidos debido al cierre de Ormuz, no acabaría ni con Irán ni con la economía mundial por sí solo. La pérdida de los barriles del Golfo sí lo hará.

3 En la actualidad, es muy dudoso que el bloqueo estadounidense pueda durar tanto tiempo. La marina ya tiene dificultades para alimentar a los soldados, y ahora se suma otro grupo de portaaviones con 5000 soldados que viven con raciones miserables.

4 Hay muchas razones para creer que los flujos de petróleo no se recuperarán hasta alcanzar los niveles previos a la guerra, incluso en caso de un acuerdo total. Por un lado, es muy probable que EE. UU. siga sancionando a las entidades dispuestas a pagar a Irán la tasa de paso por Ormuz, lo que excluiría de facto a los transportistas occidentales. En segundo lugar: la destrucción de la demanda tardará muchísimo tiempo en recuperarse: una vez que se cierre una planta y se despida a la plantilla, será muy difícil volver a poner en marcha la producción. En tercer lugar, siempre existe el riesgo de que la coalición estadounidense-israelí vuelva a una segunda o tercera ronda de combates, lo que provocaría otro cierre.

5 A modo de comparación, durante los confinamientos de 2020, se perdió una producción de 2.360 millones de barriles de crudo y condensado en todo el mundo (en comparación con la referencia de enero a abril de 2020), pero esto se debió íntegramente a las restricciones impuestas por los gobiernos en materia de viajes y trabajo, y no a la falta de disponibilidad física de materia prima. Así pues, aunque el confinamiento de 2020 provocó paradas en la producción, no perjudicó al suministro de productos químicos, fertilizantes, alimentos, plásticos y metales ni de lejos tanto como lo ha hecho ya la crisis actual.

6 El discurso sobre la transición adolece de graves deficiencias en muchos aspectos. En primer lugar, el aumento de la producción de electricidad no sustituye al suministro perdido de diesel, queroseno y fuelóleo pesado —y realmente no importa si estos nuevos electrones proceden de una central térmica de carbón o de «energías renovables». Los vehículos eléctricos sustituyen a la gasolina, pero físicamente no pueden sustituir al diesel en el transporte de larga distancia, la construcción, la minería y la agricultura —la columna vertebral de toda economía moderna—. En segundo lugar, no se puede aumentar de manera significativa la producción de paneles solares y turbinas eólicas a costa de una cadena de suministro en seis continentes que está fallando, alimentada por minerales extraídos y transportados utilizando combustibles que solían proceder del Golfo Pérsico. Los planes de acción, como el de la Comisión Europea, fracasan por tanto estructuralmente a la hora de abordar la crisis actual.

Fuente: The Honest Sorcerer, 1 de mayo de 2026 (https://thehonestsorcerer.substack.com/p/the-persian-polycrisis)

:::

El estrecho de Ormuz: guerra, bloqueo y el desmoronamiento de los flujos energéticos mundiales

El bloqueo del estrecho de Ormuz ha estrangulado los flujos energéticos mundiales, provocando subidas bruscas de los precios y poniendo de manifiesto profundas fracturas desde el Golfo Pérsico hasta Europa y Asia.

Suleyman Karan

Los mercados energéticos mundiales están luchando por absorber el impacto de la guerra en Asia Occidental. La interrupción de casi 20 millones de barriles diarios (bpd) de exportaciones de crudo y productos petrolíferos, combinada con la capacidad limitada para eludir el estrecho de Ormuz, ha puesto bajo presión tanto a los productores como a las economías dependientes de las importaciones.

El problema va más allá de la ruptura de las cadenas de suministro. La escalada de precios en los mercados del crudo y los productos petroquímicos ya ha comenzado a extenderse.

Desde la guerra de Estados Unidos e Israel contra Irán, que comenzó el 28 de febrero, los precios del crudo se han disparado de unos 70 dólares por barril a alrededor de 120 dólares a finales de abril, mientras que los productos refinados han subido aún más rápido en medio de la escasez de suministro y las dificultades logísticas.

Los mercados de combustible bajo presión

El cierre de Ormuz ha obligado a las refinerías orientadas a la exportación a reducir sus operaciones o detener por completo la producción a medida que se agota la capacidad de almacenamiento. Más de 4 millones de barriles diarios de capacidad de refino están ahora en riesgo. Si bien la producción en otros lugares podría, en teoría, compensar esta situación, las limitaciones de transporte y suministro restringen el alcance de dicho ajuste.

La presión más inmediata se ha manifestado en el diesel y el combustible para aviones. Lo que comenzó como advertencias de la Agencia Internacional de la Energía (AIE) se ha materializado en interrupciones concretas. La aerolínea alemana Lufthansa ya ha anunciado la cancelación de 20 000 vuelos debido a la escasez de combustible, mientras que la aerolínea holandesa Transavia le ha seguido con recortes en su programación durante mayo y junio. Los datos de la IATA muestran que los precios del combustible para aviones en Europa han subido más de un 105 % interanual.

La disminución de los suministros de gas licuado de petróleo (GLP) y nafta ha obligado a los productores petroquímicos a reducir la producción de polímeros, lo que agrava las pérdidas en todo el sector. Los países consumidores han recurrido a las reservas existentes para amortiguar el golpe. Las reservas mundiales de crudo y productos refinados se sitúan en torno a los 8.200 millones de barriles, de los cuales aproximadamente la mitad está en manos de los Estados de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Los miembros de la AIE acordaron en marzo liberar 400 millones de barriles de las reservas de emergencia, pero tales medidas solo pueden retrasar perturbaciones más graves. No resuelven el daño estructural que se está produciendo en las redes de producción y distribución.

La magnitud de los daños a la infraestructura energética en todo el Golfo Pérsico es significativa. Fatih Birol, director ejecutivo de la AIE, ha advertido de que la producción energética perdida en el conflicto podría tardar unos dos años en recuperarse. Los envíos vinculados a contratos anteriores a la guerra continúan, pero las nuevas cargas de petroleros se paralizaron en marzo, cortando los flujos hacia Asia.

Los Estados productores de petróleo a lo largo del Golfo están absorbiendo el mayor impacto. Las instalaciones han sido alcanzadas, la producción se ha reducido y las pérdidas aumentan con cada día que pasa. Una evaluación completa de los daños sigue estando fuera de alcance, aunque las proyecciones sugieren que la recuperación llevará varios años.

La capacidad de producción de Arabia Saudí ha sufrido daños cuantificables. Catar ha perdido cerca de una quinta parte de su producción de gas natural licuado (GNL), un déficit que no se subsanará rápidamente. En toda la región, se estima que hay 2,4 millones de barriles diarios de capacidad de refino fuera de servicio. Alrededor del 10 % de la producción mundial de crudo sigue interrumpida, un déficit que no puede compensarse mientras el estrecho de Ormuz permanezca cerrado.

Incluso en condiciones favorables, un alto el fuego y la reapertura del estrecho no traerían consigo una normalización inmediata. Los mercados necesitarían al menos seis meses para estabilizarse.

Arabia Saudí también ha confirmado una reducción de 600 000 barriles diarios en la capacidad de producción y una disminución de 700 000 barriles en los flujos a través de su oleoducto Este-Oeste. Esta ruta, que conecta los yacimientos del Golfo con el mar Rojo, ha sido fundamental para mantener las exportaciones. Los daños sufridos por una estación de bombeo poco después del anuncio del alto el fuego pusieron de relieve su vulnerabilidad.

Los ataques adicionales contra los yacimientos de Manifa y Hurays han reducido la producción en unos 300 000 barriles diarios. En conjunto, la capacidad de producción saudí ha caído al menos un 5 %. Incluso si se reabre el estrecho de Ormuz, el reino tendrá dificultades para compensar por completo los volúmenes perdidos.

La posición de Catar como proveedor clave de GNL también se ha visto comprometida. Tras los ataques relacionados con el conflicto más amplio, el complejo industrial de Ras Laffan sufrió daños cuya reparación llevará años. QatarEnergy estima que alrededor del 17 % de la capacidad de exportación de GNL se ha visto afectada, con plazos de restauración que oscilan entre los tres y los cinco años.

El impacto se extiende aún más. Una planta de conversión de gas a líquidos operada conjuntamente con Shell también ha sido alcanzada, lo que reducirá la capacidad durante al menos un año. Ahora se prevén pérdidas anuales de alrededor de 12,8 millones de toneladas de GNL.

Fracturas dentro de la OPEP y repercusiones regionales

La decisión de los Emiratos Árabes Unidos de abandonar la OPEP marca un cambio significativo dentro del bloque energético. Tanto las presiones económicas como las tensiones políticas parecen haber influido en esta decisión. El descontento de larga data con las cuotas de producción ha convergido con la presión económica impuesta por la guerra.

Es probable que la salida agrave las fricciones con Arabia Saudí, al tiempo que plantea cuestiones más amplias sobre la cohesión de la propia OPEP. No sería exagerado afirmar que Dubái no tomó esta decisión por su cuenta. Debe considerarse como una nueva fase en los planes de Washington y Tel Aviv para crear una ruptura en el Golfo y debilitar el estatus de cartel de la OPEP. Con la entrada en vigor de la decisión hoy, los Emiratos Árabes Unidos ponen fin a sus 58 años de pertenencia al cartel.

El conflicto también ha puesto de manifiesto las vulnerabilidades de la propia infraestructura energética de los EAU. La refinería de Ruwais, con una capacidad de 922 000 barriles diarios, fue uno de los primeros objetivos. Las operaciones de procesamiento de gas en Habshan se suspendieron en múltiples ocasiones, mientras que las explosiones en los yacimientos marinos paralizaron la producción.

El puerto de Fujairah ha permitido que las exportaciones continúen al margen de Ormuz, pero los repetidos ataques contra las instalaciones de almacenamiento y transporte han obligado a cierres intermitentes. El alcance de las perturbaciones habría sido mucho mayor sin esta ruta alternativa.

Las líneas vitales energéticas de una región bajo presión

Las refinerías de Mina al-Ahmadi y Mina Abdullah, en Kuwait, han sufrido repetidos ataques, pero siguen operativas. Antes de la guerra, ambas eran importantes proveedoras de combustible para aviones a Europa y de productos refinados a Asia. Las interrupciones en estos flujos han intensificado las preocupaciones sobre el suministro en ambas regiones.

Irak, el segundo mayor productor de petróleo de la OPEP, ha sido uno de los países más afectados debido a su falta de rutas de exportación alternativas. El cierre efectivo del estrecho obligó al país a detener más de tres cuartas partes de su producción, reduciendo la producción de 4,3 millones de barriles diarios a alrededor de 800 000.

Los ataques a las infraestructuras, incluido el yacimiento de Rumaila, han agravado la crisis. Las divisiones internas de Irak complican aún más el panorama, con actores rivales respaldados por potencias regionales. Incluso si el conflicto actual remite, el país sigue expuesto a una renovada inestabilidad.

Irán ha sufrido múltiples ataques dirigidos contra depósitos de combustible e instalaciones energéticas, incluidos los ataques al yacimiento de gas de South Pars. Si bien las infraestructuras clave de exportación en la isla de Kharg han evitado en gran medida los daños, varias unidades de producción han quedado fuera de servicio.

A pesar de la presión económica, la guerra ha generado un cierto grado de consolidación interna. La fase más difícil podría llegar tras el fin de las hostilidades, cuando el país deba intentar estabilizar tanto su economía como su sector energético.

Omán ha sufrido perturbaciones relativamente limitadas y podría salir de esta situación en una posición más estable que sus vecinos. Las operaciones en el puerto de Salalah se han visto afectadas, lo que ha llevado a Maersk a suspender su actividad, pero la magnitud de los daños sigue siendo contenida.

Bahrein presenta un caso diferente, ya que declaró fuerza mayor el 9 de marzo tras un ataque a la refinería de Sitra, lo que supuso el cierre efectivo de las operaciones. Los daños son graves y la recuperación total podría llevar meses. Más acuciante para Bahrein es la agitación interna, ya que las tensiones entre la minoría suní gobernante y la mayoría chiíta hacen temer un nuevo levantamiento.

El impacto del conflicto se extiende mucho más allá del Golfo. Las economías emergentes del sur de Asia y Japón han soportado algunos de los mayores costes, tal y como se preveía. China parece estar mejor posicionada, beneficiándose en parte de su preparación y del relativo debilitamiento de sus competidores regionales.

Las tensiones en el estrecho de Malaca añaden otra capa de incertidumbre, aumentando la posibilidad de nuevas interrupciones en las rutas comerciales mundiales.

Europa también está llamada a absorber una parte significativa de la carga. Los costes energéticos ya se han disparado desde la guerra entre Rusia y Ucrania, y la crisis actual afecta tanto a la escasez de suministro como a las presiones sobre los precios.

Por el contrario, las economías ricas en energía de América están mejor protegidas, mientras que los Estados dependientes de las importaciones se enfrentan a una presión creciente. África refleja una división similar, con productores como Argelia y Nigeria en condiciones de beneficiarse, mientras que otros siguen siendo vulnerables.

Incertidumbre a largo plazo

Se necesitarán al menos dos años para hacer frente a los daños provocados por la crisis de Ormuz, y probablemente más. Las previsiones de crecimiento mundial para 2026 ya se están revisando a la baja.

Incluso en condiciones relativamente estables, el coste económico pesará mucho sobre los productores del Golfo, así como sobre las economías asiáticas y europeas. La ralentización del crecimiento en Asia Oriental y Meridional, en particular, tiene implicaciones más amplias para la demanda mundial.

Es poco probable que los precios del crudo vuelvan en un futuro próximo a los niveles previos a la guerra, cercanos a los 70 dólares. Los costes de transporte, seguros y flete seguirán siendo elevados, lo que alimentará una inflación generalizada de las materias primas. Se prevé que, como consecuencia, se agraven las fragilidades del sistema financiero mundial.

A medida que comience a perfilarse un nuevo equilibrio, parece probable que surjan nuevas tensiones. Las consecuencias a largo plazo pueden extenderse más allá de los mercados energéticos, entrecruzándose con las presiones climáticas que siguen intensificándose en segundo plano.

Fuente: The Cradle, 1 de mayo de 2026 (https://thecradle.co/articles/hormuz-chokepoint-war-blockade-and-the-unraveling-of-global-energy-flows)